新冠肺炎疫情持續蔓延擴大,沖擊全球經(jīng)濟與消費力道(dào),中美貿易摩擦發(fā)展态勢反複,在此背景下,全球半導體市場將(jiāng)受到怎樣的影響?

5月6日,集邦咨詢推出第五場線上直播,集邦咨詢資深分析師徐韶甫在線解讀【後(hòu)疫情時代下,全球半導體市場的變局】,以下是本次直播幹貨内容總結。

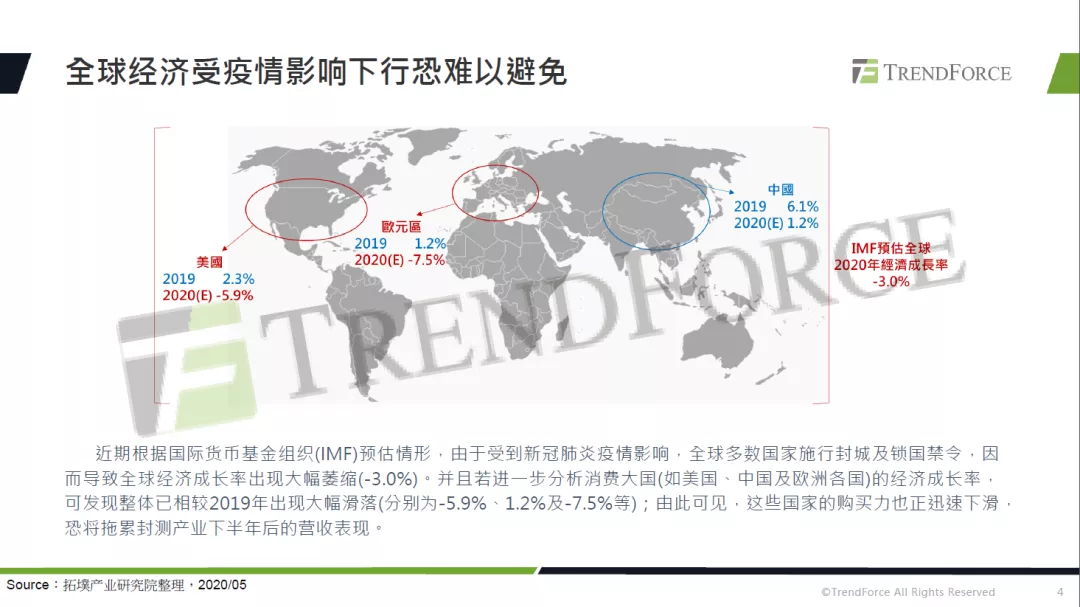

徐韶甫指出,由于受到新冠肺炎疫情影響,多數國(guó)家施行封城及鎖國(guó)禁令,全球經(jīng)濟下行恐難以避免,消費大國(guó)的購買力也正在迅速下滑,因此其需要對(duì)全球半導體需求市場作出謹慎保守的預估。

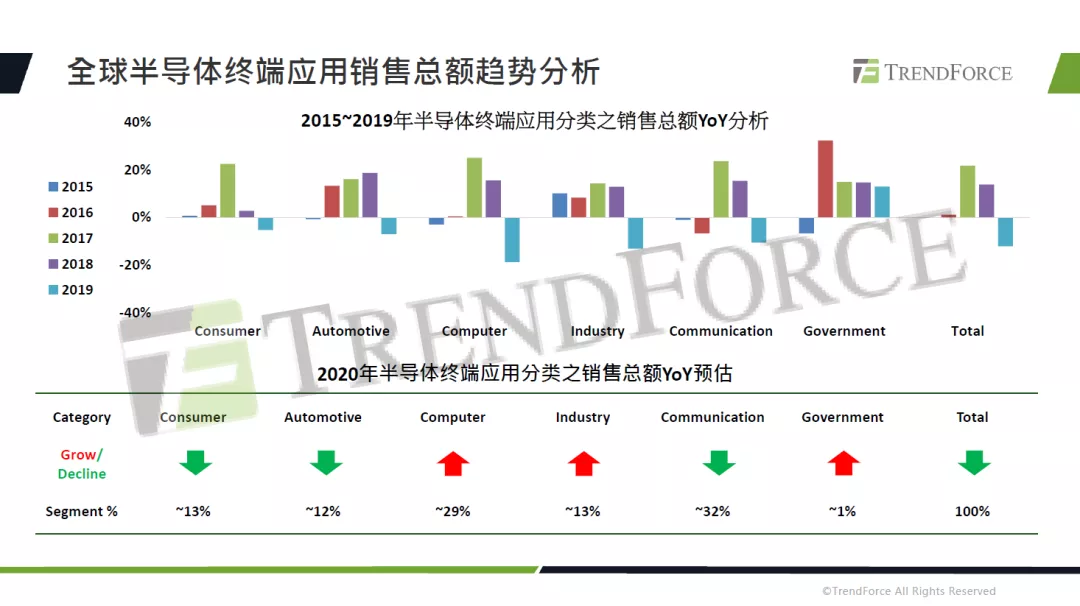

從市場供需方面(miàn)來看,消費性需求在2H20狀況不佳,品牌廠雖然在産品計劃上盡量沒(méi)有延遲,但考量到商業活動複蘇仍未定,目前認爲消費性需求在傳統旺季狀況不好(hǎo),將(jiāng)影響半導體業者既有的旺季效應表現。

在2020年半導體終端應用分類的銷售總額YoY預估上,消費性電子、汽車電子、通訊産品均有所衰退,計算機、工業及政府方面(miàn)的需求受益于遠距教學(xué)與辦公以及工業自動化等,在疫情之下仍將(jiāng)有所成(chéng)長(cháng)。但整體而言,2020年半導體終端應用銷售總額將(jiāng)呈現衰退之勢。

徐韶甫表示,服務器、5G基礎建設帶動相關芯片需求,如HPC、PMIC、控制器IC等;不過(guò)在總量上不如消費性産品,雖有長(cháng)期支撐力道(dào)但除了高階芯片外競争者衆多,仍須看各地區的疫情的控制情況。由于部分IDM業者目前受到影響較深,在如MCU、PMIC等産品可望由疫情輕的地區業者承接。

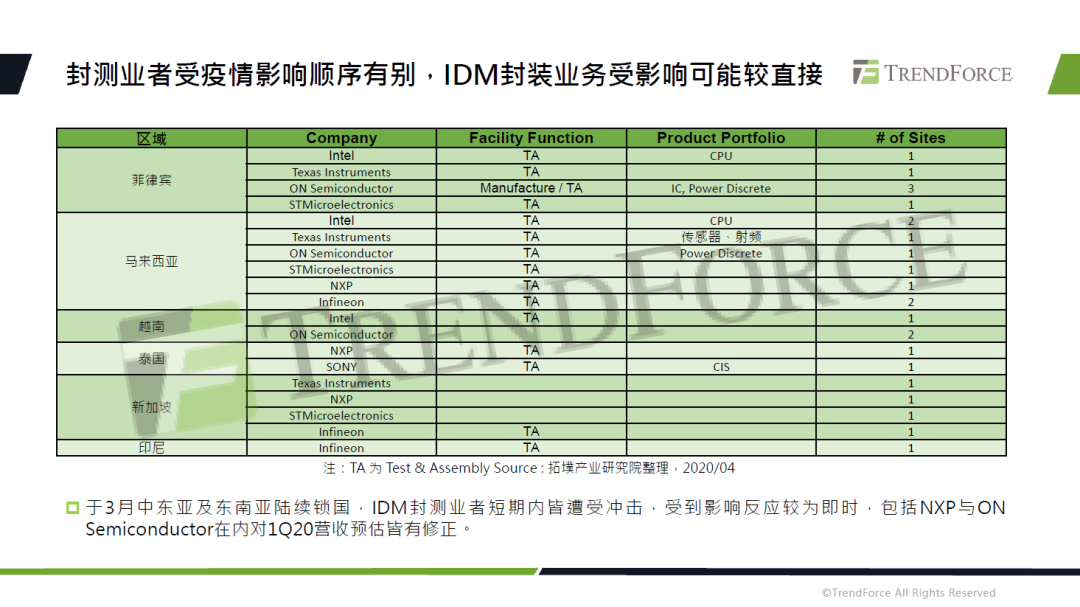

縱觀産業鏈各環節主要業者情況,2020年IDM主要業者多數將(jiāng)呈現衰退,其中以汽車電子業者爲主;IC設計主要業者受益于網通、商用筆電與服務器需求向(xiàng)上攀升,上半年受到的影響相對(duì)有限,但下半年需求是否持續仍有待觀察;封測主要業者受疫情影響順序有别,其中IDM封測業者受影響可能(néng)較爲直接。

注:%部分代表業者在不同終端應用領域的規劃占比:H最高;M約10%~20%;L代表各位數%;NA代表鮮少涉略或僅爲開(kāi)發(fā)階段,均未貢獻營收。

注:%部分代表業者在不同終端應用領域的規劃占比:H最高;M約10%~20%;L代表各位數%;NA代表鮮少涉略或僅爲開(kāi)發(fā)階段,均未貢獻營收。

晶圓代工主要業者上半年影響狀況較小,但後(hòu)續的庫存消化將(jiāng)成(chéng)問題,可能(néng)影響下半年的表現。徐韶甫指出,晶圓代工業者1H20訂單承接前一季度訂單延續與庫存回補助益,産能(néng)利用率得以維持,其中IDM業者對(duì)市場反應較爲直接;2H20受消費性需求衰退影響,旺季效應恐遲延或力道(dào)衰退,即便晶圓代工業者受惠于2019年的低基期而普遍預估在2020年營收方面(miàn)大緻有成(chéng)長(cháng)表現,但仍需端看後(hòu)續疫情影響層面(miàn)是否加劇,目前應維持審慎态度觀之。

注:%部分代表業者在不同終端應用領域的規劃占比:H最高;M約10%~20%;L代表各位數%;NA代表鮮少涉略或僅爲開(kāi)發(fā)階段,均未貢獻營收。

徐韶甫還(hái)指出,晶圓制造供給、擴産與技術研發(fā)等方面(miàn)仍需掌握特定影響變因,晶圓代工業者除兼顧防疫與生産目标外,并追蹤供應鏈關鍵設備與原物料的歐美日系廠商受疫情的影響狀況,對(duì)突發(fā)狀況的危機處理能(néng)力需加以掌握。

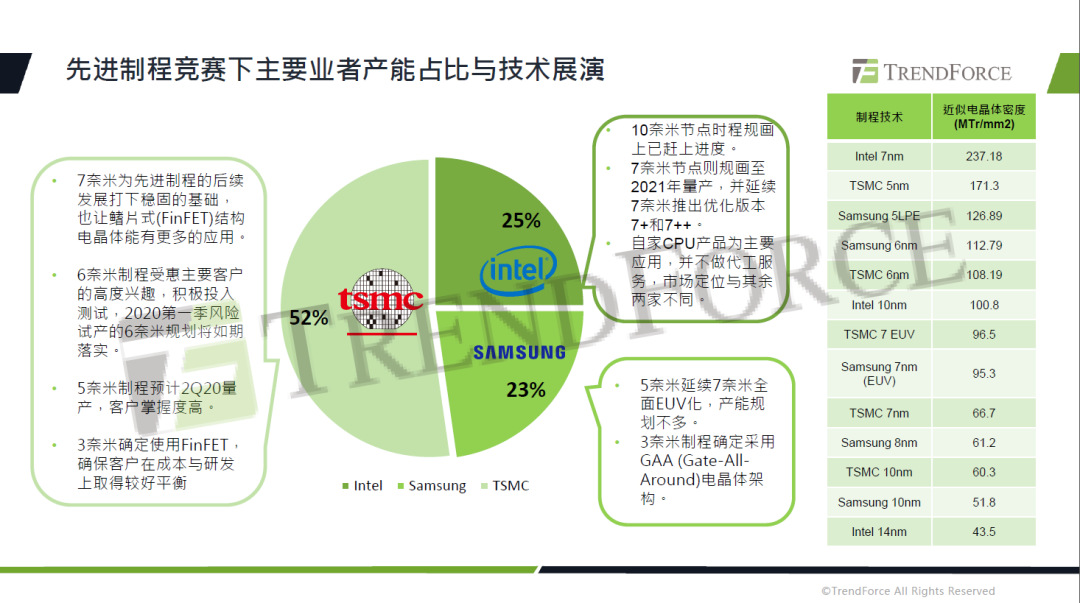

先進(jìn)制程方面(miàn),台積電5納米制程預計2Q20量産,客戶掌握度高;三星5納米延續7納米全面(miàn)EUV化,産能(néng)規劃不多;英特爾10納米節點時程規劃上已趕上進(jìn)度,7納米節點則規劃至2021年量産,并延續7納米推出優化版本7+和7++。

徐韶甫表示,5納米先進(jìn)制程量産計劃如期實現,將(jiāng)可望帶來不錯的收益,助益業者營收外也拉擡晶圓代工總值;先進(jìn)制程技術的如期推廣助攻芯片業者在開(kāi)發(fā)新産品與創造需求上更有立基點,并能(néng)拉擡其他産品在制程技術上的遷徙或采用。

值得注意的是,徐韶甫還(hái)提及,美國(guó)再次提出的國(guó)安禁令涉及層面(miàn)再度擴大,加上5月中是上一波華爲禁令展延的期限,以現在的狀況來說已沒(méi)有時間提前備貨,若有不樂觀情形則對(duì)半導體産業影響甚巨。