随着新冠肺炎疫情影響,終端需求已陸續出現衰退情勢,由于終端産品與封測出貨狀況存有一段時間差,因而由2020下半年開(kāi)始,恐將(jiāng)導緻各家封測大廠于成(chéng)長(cháng)幅度上,面(miàn)臨向(xiàng)下衰退情形。

評估封測大廠于2020年第一季營收表現,卻仍延續于中美貿易兩(liǎng)國(guó)和緩的發(fā)展态勢,大緻呈現正增長(cháng)。雖然依目前情況觀察,封測營收還(hái)未見到終端下滑的明顯影響,但憑借于需求衰退及IMF(國(guó)際貨币基金組織)預估全球經(jīng)濟滑落,皆再次警示衰退風暴即將(jiāng)來臨。

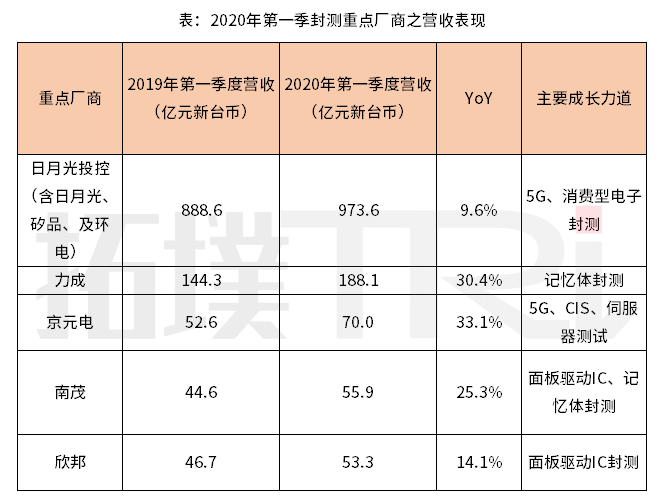

日月光與力成(chéng)Q1表現出色,疫情影響下後(hòu)續營收恐受打擊

2020年第一季封測大廠營收表現,由于受到中美貿易戰和緩情勢影響,大緻延續于終端需求(如5G、AI芯片及消費型電子)的逐步回穩,成(chéng)長(cháng)幅度相對(duì)顯著;随着新冠肺炎疫情爆發(fā),各消費大國(guó)已緊縮自身購買力,導緻終端需求大幅滑落。在此發(fā)展趨勢下,封測廠商雖然正沉浸于第一季淡季不淡的豐收氣氛中,但另一場因疫情而迎來的終端需求衰退風暴,即將(jiāng)打亂封測大廠間的布局。

封測代工龍頭日月光投控,2020年第一季憑借于5G毫米波手機的AiP(Antenna in Package)封裝技術及其他消費性電子(如TWS耳機等)需求帶動下,使得合并營收達到973.6億元新台币;至于存儲器封測大廠力成(chéng),由于受惠Kingston、Micron及Intel等廠商的訂單挹注,驅使第一季合并營收爲188.1億元新台币。

随着終端需求于2020年第一季開(kāi)始因疫情出現大幅萎縮,這(zhè)點對(duì)日月光投控及力成(chéng)而言,其所負責的智能(néng)型手機、消費型電子及存儲器等封裝需求恐出現衰退,亦將(jiāng)嚴重影響第二季後(hòu)(甚至下半年)的營收表現。

京元電、南茂及颀邦延續中美和緩而增長(cháng),然終端需求滑落亦影響産能(néng)變化

關于測試大廠京元電,2020年第一季由于5G手機及基地台芯片的測試訂單需求,以及CIS(CMOS Image Sensor)與服務器芯片的引領下,驅使第一季整體營收已達70.0億元新台币。

另一方面(miàn),面(miàn)闆驅動IC封測大廠南茂與颀邦,因承接中美貿易和緩帶來的增長(cháng)情勢,也因疫情帶動在家工作的筆記型計算機及平闆等産品需求,使得大型面(miàn)闆驅動IC(LDDI)及觸控面(miàn)闆感測芯片(TDDI)需求升溫,引領薄膜覆晶封裝卷帶(COF)等封裝技術的增長(cháng)态勢,所以現行2020年第一季營收分别爲55.9及53.3億元新台币。

雖然上述産品(如5G手機及面(miàn)闆驅動IC等)之封測需求,驅動2020年第一季營收向(xiàng)上成(chéng)長(cháng)趨勢,但因疫情而導緻終端需求快速急凍的衰退風暴,烏雲卻已逐漸籠罩在各封測廠商頂上。由于終端産品銷售與封測的出貨情況,本身即存在一段時間差,當終端需求出現大幅下滑情勢時,封測大廠可能(néng)需要至少1季以上的相應時間,反應衰退帶來的沖擊影響。

評估目前發(fā)展現況,預期將(jiāng)于2020年第二季開(kāi)始,因新冠肺炎疫情産生的終端需求下滑,亦將(jiāng)逐步發(fā)酵于封測大廠間的産能(néng)變化,甚至假若相關需求于後(hòu)續仍不見起(qǐ)色,整體封測營收衰退情形恐將(jiāng)延續至2020下半年。