距進(jìn)入上市輔導期不到一個月時間,國(guó)内晶圓代工龍頭中芯國(guó)際叩響科創闆大門。

6月1日,上海證券交易所信息顯示,中芯國(guó)際集成(chéng)電路制造有限公司(以下簡稱在“中芯國(guó)際”)科創闆上市申請獲受理,主承銷商爲海通證券和中金公司,另有4家聯合承銷商。

根據招股書,中芯國(guó)際本次拟初始發(fā)行的股票數量不超過(guò)16.86億股,不涉及股東公開(kāi)發(fā)售股份,不超過(guò)初始發(fā)行後(hòu)股份總數的25.00%。本次發(fā)行可以采用超額配售選擇權,采用超額配售選擇權發(fā)行股票數量不超過(guò)初始發(fā)行股票數量的15.00%。

申請科創闆上市進(jìn)程火速

2000年4月,中芯國(guó)際在開(kāi)曼群島注冊成(chéng)立,至今已走過(guò)了20年,公司自設立以來一直以晶圓代工模式從事(shì)集成(chéng)電路制造業務。招股書中將(jiāng)其發(fā)展曆程分爲三個階段:奠基時期(2000年~2004年)、積累時期(2004年~2015年)、高速發(fā)展時期(2015年至今)。

2000年,中芯國(guó)際在上海浦東開(kāi)工建設,是中國(guó)大陸第一家提供0.18微米技術節點的集成(chéng)電路晶圓代工企業,現已發(fā)展成(chéng)爲全球領先的集成(chéng)電路晶圓代工企業之一,也是中國(guó)大陸技術最先進(jìn)、規模最大、配套服務最完善、跨國(guó)經(jīng)營的專業晶圓代工企業,主要爲客戶提供0.35微米至14納米多種(zhǒng)技術節點、不同工藝平台的集成(chéng)電路晶圓代工及配套服務。

2004年3月,中芯國(guó)際公司普通股在香港聯交所上市,同時美國(guó)預托證券股份于紐交所上市,本次拟全球發(fā)售51.52億股普通股,包括公司股東公開(kāi)發(fā)售和新增發(fā)售。2019年6月14日,中芯國(guó)際的預托證券股份從紐交所退市并進(jìn)入美國(guó)場外交易市場交易。

今年5月5日,中芯國(guó)際發(fā)布公告宣布了一個重磅消息——拟首次公開(kāi)發(fā)行人民币普通股(A 股)股票并在科創闆上市。随後(hòu),其科創闆上市事(shì)宜便開(kāi)始緊鑼密鼓地進(jìn)行,5月6日中芯國(guó)際與海通證券、中金公司簽署了上市輔導協議,并于上海證監局進(jìn)行了輔導備案登記。

如今,距離其輔導備案不到一個月,中芯國(guó)際科創闆上市申請便獲受理,可謂火速推進(jìn)。至此,中芯國(guó)際科創闆上市之路已邁出實質性的重要一步。

總資産超千億、專利附表超500頁

對(duì)于去年6月才開(kāi)闆的科創闆而言,中芯國(guó)際的到來無疑使其迎來一個“巨無霸”。

作爲已在境外上市的紅籌企業,中芯國(guó)際選擇的具體上市标準爲:“市值200億元人民币以上,且擁有自主研發(fā)、國(guó)際領先技術,科技創新能(néng)力較強,同行業競争中處于相對(duì)優勢地位。”根據招股書,按2020年5月29日的港元對(duì)人民币彙率中間價折算,中芯國(guó)際申報前120個交易日内平均市值爲679億元人民币。

招股書顯示,2017年、2018年、2019年,中芯國(guó)際的資産總額分别爲779.26億元、988.45億元、1148.17億元;各期營業收入分别爲213.90億元元、230.17億元及220.18億元,扣除2019年轉讓LFoundry的影響後(hòu),各期收入分别爲198.49億元、215.45億元及213.29億元;各期歸屬于母公司股東的淨利潤分别爲12.45億元、7.47億元及17.94億元,淨利潤相對(duì)較低主要因爲研發(fā)投入及新産線投産後(hòu)的折舊費用較高。

截至2019年12月31日,中芯國(guó)際共有子公司37 家,其中境内子公司17家,境外子公司20家。中芯國(guó)際在中國(guó)上海、北京、天津和深圳擁有多個8英寸和12英寸生産基地。截至2019年末,上述生産基地的産能(néng)合計達每月45萬片晶圓(約當8英寸),與近半數的2018年世界前50名知名集成(chéng)電路設計公司和系統廠商開(kāi)展了深度合作。

此外,中芯國(guó)際的專利數量非常可觀,其本次招股書長(cháng)達931頁,其中在最後(hòu)附表部分用了500多頁羅列其主要境内外專利。招股書顯示,截至2019年12月31日,登記在中芯國(guó)際及其控股子公司名下的與生産經(jīng)營相關的主要專利共8122件,其中境内專利6527件,包括發(fā)明專利5965件;境外專利1595件,此外還(hái)擁有集成(chéng)電路布圖設計94件。

2017年、2018年、2019年,中芯國(guó)際的研發(fā)投入分别爲35.76億元、44.71億元及47.44億元,占營業收入的比例分别爲 16.72%、19.42%及21.55%。

募資200億元發(fā)力先進(jìn)制程

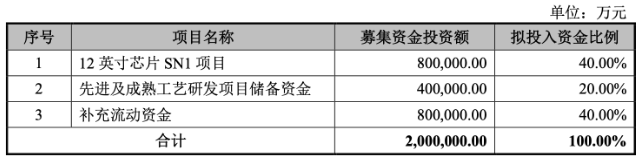

招股書顯示,中芯國(guó)際本次拟向(xiàng)社會公開(kāi)發(fā)行不超過(guò)16.86億股人民币普通股(行使超額配售選擇權之前),拟募集資金總額200億元,實際募集資金扣除發(fā)行費用後(hòu)的淨額計劃投入以下項目:12英寸芯片SN1項目、先進(jìn)及成(chéng)熟工藝研發(fā)項目儲備資金、補充流動資金。

中芯國(guó)際表示,本次募集資金投資項目符合國(guó)家有關産業政策和公司發(fā)展戰略,有助于進(jìn)一 步拓寬公司主營業務,擴大先進(jìn)工藝産能(néng)規模,提升公司在晶圓代工行業的市場地位和核心競争力;同時,募投項目的順利實施將(jiāng)進(jìn)一步增強公司的研發(fā)實力,推動工藝技術水平升級換代與新産品推廣,豐富成(chéng)熟工藝技術平台,更好(hǎo)地滿足未來市場需求。

其中,12英寸芯片SN1項目拟投入募集資金投資額爲80.00億元。據介紹,該項目的載體爲中芯南方,工藝技術水平爲14納米及以下,是中國(guó)大陸第一條FinFET工藝生産線,也是中芯國(guó)際14納米及以下先進(jìn)工藝研發(fā)和量産的主要承載平台。該項目規劃月産能(néng)3.5萬片,目前已建設月産能(néng)6000片,募集資金主要用于滿足將(jiāng)該生産線的月産能(néng)擴充到3.5萬片的部分資金需求。

中芯國(guó)際表示,本項目的實施將(jiāng)大幅提升中國(guó)大陸集成(chéng)電路晶圓代工的工藝技術水平,提升 公司對(duì)全球客戶高端芯片制造的服務能(néng)力,并進(jìn)一步帶動中國(guó)大陸集成(chéng)電路産業的發(fā)展。

先進(jìn)及成(chéng)熟工藝研發(fā)項目儲備資金拟投入募集資金金額爲40.00億元,計劃用于14納米及以下的先進(jìn)工藝與28納米及以上的成(chéng)熟工藝技術研發(fā)。

中芯國(guó)際表示,繼續完善14納米工藝并開(kāi)展14納米以下工藝技術研發(fā),對(duì)于進(jìn)一步保持并提升公司在中國(guó)大陸集成(chéng)電路晶圓代工領域的技術領先優勢具有重要意義;28納米及以上的成(chéng)熟工藝研發(fā),有利于增強公司适應市場變化的能(néng)力,進(jìn)一步鞏固并提升公司在成(chéng)熟工藝集成(chéng)電路晶圓代工領域的市場競争力。

本次發(fā)行募集資金在滿足上述項目資金需求的同時拟使用80.00億元補充營運資金,以降低公司資産負債率、降低财務杠杆、優化資本結構,滿足公司經(jīng)營發(fā)展對(duì)營運資金的需求。

國(guó)産芯片“航母”任重道(dào)遠

作爲中國(guó)大陸最大的晶圓代工廠商,中芯國(guó)際獲得了國(guó)家級産業基金的大力支持。

招股書顯示,報告期内中芯國(guó)際任何單一股東持股比例均低于30.00%。截至2019年12月31日,公司第一大股東大唐香港持股比例爲17.00%,第二大股東鑫芯香港持股比例爲15.76%,公司無控股股東和實際控制人。其中,第二大股東鑫芯香港的間接控股股東爲國(guó)家大基金一期。

2020年5月15日,中芯南方與中芯控股、國(guó)家大基金一期、國(guó)家大基金二期、上海集成(chéng)電路基金一期、上海集成(chéng)電路基金二期簽訂《增資擴股協議》,國(guó)家大基金二期、上海集成(chéng)電路産業投資基金二期承諾分别向(xiàng)中芯南方注資注冊資本15億美元、7.5億美。

值得一提的是,5月31日中芯國(guó)際發(fā)布公告稱,針對(duì)此次人民币股票發(fā)行,大唐電信以及國(guó)家大基金均表示將(jiāng)放棄人民币股份發(fā)行的優先認購權,并表示大唐電信及國(guó)家大基金的聯屬公司正考慮以戰略投資者身份參與其人民币股份發(fā)行。

中芯國(guó)際與國(guó)内集成(chéng)電路産業鏈上下遊衆多企業密切合作,被媒體譽爲國(guó)産芯片“航母”,對(duì)于其此番赴科創闆上市,業界大多報以看好(hǎo),期待着中芯國(guó)際回歸A股後(hòu)進(jìn)一步發(fā)展壯大并帶動上下遊企業共同成(chéng)長(cháng)。

對(duì)于中芯國(guó)際而言,肩負推動國(guó)家集成(chéng)電路産業發(fā)展重任,其與國(guó)際水平仍存在差異,不僅要奮力追趕先進(jìn)水平,還(hái)可能(néng)要面(miàn)對(duì)美國(guó)出口管制政策調整以及貿易摩擦等種(zhǒng)種(zhǒng)風險,其未來發(fā)展任重而道(dào)遠。