6月1日晚間,上交所披露中芯國(guó)際科創闆上市的招股說明書(申報稿),招股說明書近一千頁,由6家證券公司擔任主承銷商,計劃募資200億元,如果成(chéng)功上市,中芯國(guó)際將(jiāng)有可能(néng)成(chéng)爲科創闆的“募資王”。中芯國(guó)際科創闆上市開(kāi)啓第一步,科創闆上市將(jiāng)爲中芯國(guó)際帶來哪些變化?又將(jiāng)給中國(guó)的IC産業帶來哪些利好(hǎo)?

科創闆募資幹什麼(me)?

這(zhè)次中芯國(guó)際發(fā)行股份的主承銷商爲海通證券、中金公司,另有4家聯合承銷商。保薦機構子公司海通創新證券投資有限公司、中國(guó)中金财富證券有限公司將(jiāng)參與本次發(fā)行的戰略配售。

從其股東情況看,大唐香港是中芯國(guó)際最大的股東,持股比例爲16.23%,其後(hòu)的是鑫芯香港占股有15.05%,紫光集團附屬公司作爲中芯國(guó)際的第三大股東占股7.39%,其他股東占比爲61.33%。

昨晚公布的招股書近千頁,根據招股公告信息,這(zhè)次中芯國(guó)際計劃面(miàn)向(xiàng)社會發(fā)行不超過(guò)168,562.00 萬股人民币普通股(行使超額配售選擇權之前),計劃募資200億元人民币。

募資主要用于12英寸芯片SNI項目、先進(jìn)集成(chéng)熟工藝研發(fā)項目儲備資金和補充流動資金三個用途。其中募資40%(80億元)用于SNI項目,20%(40億元)用于先進(jìn)集成(chéng)熟工藝研發(fā)項目儲備,40%(80億元)補充流動資金。

中芯國(guó)際實力如何?

上市必須要給股民交出家底,中芯國(guó)際實力如何?

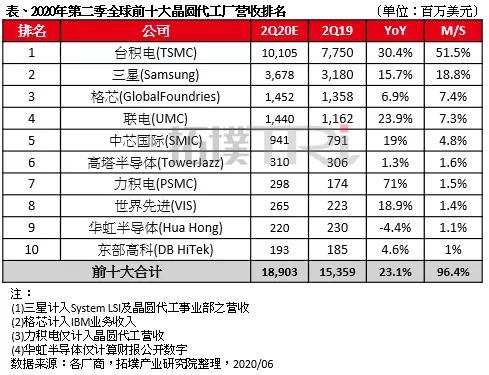

中芯國(guó)際是中國(guó)大陸最大的晶圓代工企業。根據集邦咨詢旗下拓墣産業研究院分析,在2020年第一季度全球前十大晶圓代工廠營收排名中,中芯國(guó)際位列第五,營收實現26.8%的增長(cháng)。

招股說明書顯示,中芯國(guó)際成(chéng)立于2000年,是全球領先的集成(chéng)電路晶圓代工企業之一,也是中國(guó)大陸技術最先進(jìn)、規模最大、配套服務最完善、跨國(guó)經(jīng)營的專業晶圓代工企業,主要爲客戶提供 0.35 微米至 14 納米多種(zhǒng)技術節點、不同工藝平台的集成(chéng)電路晶圓代工及配套服務。而這(zhè)一切主要依賴于公司旗下的六條産線完成(chéng)。

中芯國(guó)際是中國(guó)大陸第一家實現 14 納米 FinFET 量産的晶圓代工企業,代表中國(guó)大陸自主研發(fā)集成(chéng)電路制造技術的最先進(jìn)水平;在特色工藝領域,中芯國(guó)際陸續推出中國(guó)大陸最先進(jìn)的 24 納米 NAND、40 納米高性能(néng)圖像傳感器等特色工藝,與各領域的龍頭公司合作,實現在特殊存儲器、高性能(néng)圖像傳感器等細分市場的持續增長(cháng)。

除集成(chéng)電路晶圓代工業務外,中芯國(guó)際還(hái)打造了平台式的生态服務模式,提供設計服務與 IP 支持、光掩模制造、凸塊加工及測試等一站式配套服務,并促進(jìn)集成(chéng)電路産業鏈的上下遊合作,與産業鏈各環節的合作夥伴一同爲客戶提供全方位的集成(chéng)電路解決方案。

作爲高科技公司,中芯國(guó)際長(cháng)期堅持搞研發(fā)投入,公司2017年至2019年的研發(fā)投入占營收比分别爲16.72%、19.42%、21.55%。在專利方面(miàn),招股說明書顯示,截至 2019 年 12 月 31 日,登記在中芯國(guó)際及其控股子公司名下的與生産經(jīng)營相關的主要專利共 8,122 件,其中境内專利 6,527 件,包括發(fā)明專利 5,965 件;境外專利 1,595 件,此外公司還(hái)擁有集成(chéng)電路布圖設計94 件。

在财務方面(miàn)數據顯示,在截止到2019年12月31日的2019年年度,中芯國(guó)際營收220億元人民币, 2018年度的營收爲230億元人民币;2019年的利潤爲12.68億元,2018年的利潤爲3.6億元。營收略微下滑,而利潤大幅提升。研發(fā)投入高達21.55%。集成(chéng)電路晶圓代工是公司主營業務收入的主要來源。

給中國(guó)IC産業帶來哪些影響?

中芯國(guó)際在科創版上市,就像芯謀研究首席分析師顧文軍對(duì)記者所言,一定會給公司的發(fā)展帶來積極利好(hǎo),因爲科創版對(duì)半導體股很認可,比港股對(duì)半導體公司要認可得多,能(néng)夠募集到更多的資金進(jìn)行産業升級、提升工藝,加大對(duì)員工和研發(fā)投入,毫無疑問能(néng)夠加快其發(fā)展進(jìn)程,幫助突破工藝瓶頸。

對(duì)于中國(guó)的科創版而言,需要中芯國(guó)際這(zhè)樣的優質科技企業提振影響力和号召力。中芯國(guó)際是全球領先的集成(chéng)電路晶圓代工企業之一,也是中國(guó)大陸技術最先進(jìn)、規模最大、配套服務最完善、跨國(guó)經(jīng)營的專業晶圓代工企業,被稱爲中國(guó)IC産業的“航母”。中芯國(guó)際家族龐大,子公司有37家,持有股份或權益的公司有26家。招股書顯示,中芯國(guó)際通過(guò)芯電上海持有長(cháng)電科技股份14.28%,位列第二大股東。長(cháng)電科技是A股最大的集成(chéng)電路封裝企業。中芯國(guó)際是鑫芯租賃的第三大股東,持股7.44%。此外,公司全資子公司中芯控股持有中芯紹興23.47%股權、持有中芯甯波38.57%股權等。它的上市,募資突破新高,一定會給科創版帶來積極效應。

對(duì)于國(guó)内半導體産業而言,中芯國(guó)際的上市必將(jiāng)帶動整個上下遊供應鏈的整體升級。作爲晶圓代工龍頭,近年來與國(guó)内設備、材料、設計廠商有大量合作。在這(zhè)次招股書顯示的三項主要資金用途中,兩(liǎng)項都(dōu)與其技術進(jìn)步和工藝提升有關。中芯國(guó)際的技術升級,將(jiāng)會充分激發(fā)上遊設備及材料端快速升級和發(fā)展,而下遊終端應用客戶將(jiāng)擁有芯片制造端有力支持,同樣中遊封裝端將(jiāng)獲得來自上下遊雙方的需求升級。就在中芯國(guó)際公布招股書之後(hòu),已經(jīng)有一些分析機構開(kāi)始分析上下遊哪些相關的IC供應鏈有可能(néng)訂單增加。無論從哪方面(miàn)來看,中芯國(guó)際科創闆上市都(dōu)將(jiāng)對(duì)中國(guó)IC産業發(fā)展帶來積極利好(hǎo)。

不過(guò)招股書也談到公司可能(néng)面(miàn)臨的風險。中芯國(guó)際表示,需要重點關注技術分享、技術人才短缺或流失的風險、技術洩露和經(jīng)營風險等因素。招股書還(hái)談及了國(guó)際市場變化的風險。按照中芯國(guó)際給出的說法,目前,經(jīng)濟全球化遭遇波折,多邊主義受到沖擊,國(guó)際金融市場震蕩,特别是中美經(jīng)貿摩擦給一些企業的生産經(jīng)營、市場預期帶來不利影響。