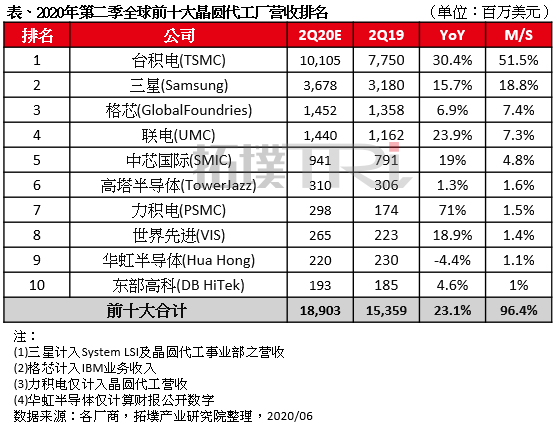

根據集邦咨詢旗下拓墣産業研究院最新調查,2020年第一季晶圓代工訂單未出現大幅度縮減,以及客戶擴大既有産品需求并導入疫情衍生的新興應用,加上2019年同期基期低,全球前十大晶圓代工業者2020年第二季營收年成(chéng)長(cháng)逾2成(chéng)。

台積電受惠5G手機AP、HPC和遠程辦公教學(xué)的CPU/GPU需求推升先進(jìn)制程營收表現,加上成(chéng)熟制程産品需求穩定,預估第二季營收年成(chéng)長(cháng)超過(guò)30%。針對(duì)華爲禁令的影響,考量其他客戶包括超威(AMD)、聯發(fā)科(MediaTek)、英偉達(NVIDIA)、高通(Qualcomm)等訂單已有規劃,應能(néng)減少稼動率下滑幅度。

三星受惠高通7系列中高端5G芯片客戶采用率良好(hǎo),7納米的需求狀況保持穩定,CIS、DDIC等則預期5G手機滲透率增加而擴大供給。另外擴充EUV生産線,拓展移動業務以外的應用,預估第二季營收年成(chéng)長(cháng)達15.7%。

格芯(GlobalFoundries)受到車用與運算芯片需求衰退影響,第二季營收年成(chéng)長(cháng)幅度可能(néng)收窄,預估爲6.9%。

聯電受惠驅動IC與疫情帶動相關産品需求上升,助攻第二季營收維持雙位數成(chéng)長(cháng),達23.9%。

中芯國(guó)際的NOR Flash、eNVM等12寸晶圓,以及PMIC、指紋識别芯片與部分通用MCU等8寸晶圓需求支撐營收表現,預估第二季年成(chéng)長(cháng)達19%,然而華爲禁令可能(néng)帶來不确定性,恐影響稼動率表現。

在第三梯隊業者部分,高塔半導體的RF與矽光收發(fā)器産品受惠5G基礎建設與數據中心建置的持續需求,然總量不比消費性産品,對(duì)維持高稼動率貢獻有限,另外,雖然CIS需求強勁,但車用産品需求能(néng)見度不高,故對(duì)第二季整體營收看法保守,年成(chéng)長(cháng)1.3%。

力積電主要由CIS需求挹注,包括IP CAM、中低端像素的手機CIS芯片與安防監控相關低端CIS等在中國(guó)市場的需求穩健成(chéng)長(cháng),加上2019年同期基期低,預估第二季營收年成(chéng)長(cháng)高達7成(chéng)。

世界先進(jìn)在大尺寸面(miàn)闆DDIC受惠中國(guó)客戶需求增加,PMIC部分則由服務器、數據中心等建置帶動,第二季營收年成(chéng)長(cháng)預估爲18.9%。

華虹半導體重點放在12寸産能(néng)的建置與90納米産品推廣,包括CIS、eFlash、RF與功率半導體等,産能(néng)處于爬升階段。但由于2019年同期基期較高,導緻2020年第二季營收預估小幅衰退4.4%。

東部高科的DDIC與CIS有來自韓系客戶的大量需求,推升第二季營收年成(chéng)長(cháng)4.6%,但判斷此現象屬于預防斷料的庫存準備,後(hòu)續表現仍須持續追蹤。

拓墣産業研究院指出,在疫情衍生終端應用變化與相關芯片庫存建置等加持下,客戶的投片意願積極,大緻上确保主要晶圓代工業者第二季的生産規劃。不過(guò)此波拉貨動能(néng)仍受限客戶庫存水位調節策略而有放緩可能(néng),加上中美角力影響,加單效應得利的業者不在多數,并不代表整體晶圓代工市場恢複至具長(cháng)期需求力道(dào)支撐的情況,下半年市場變化仍有不小的變量。