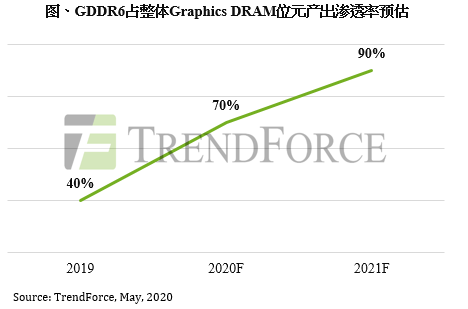

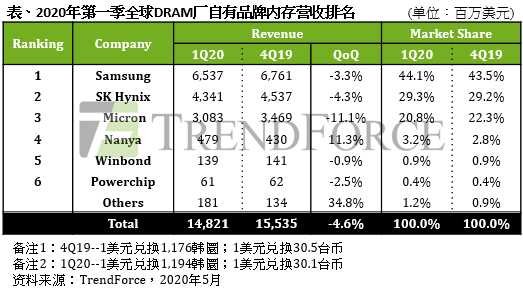

DRAM自有品牌内存營收排名

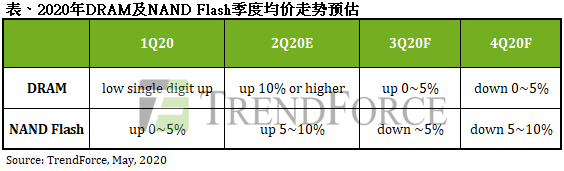

根據集邦咨詢半導體研究中心(DRAMeXchange)最新調查,第一季DRAM供應商庫存去化得宜,季末的庫存水位與年初相比已經(jīng)顯著下降,因此降價求售壓力不再,整體DRAM(内存)均價相較前一季上漲約0-5%。

然而,因應新冠肺炎疫情,各國(guó)祭出封城鎖國(guó)政策,導緻物流受阻,DRAM的位元出貨也受到影響。所以雖然均價小幅上漲,但第一季DRAM整體産值季衰退4.6%,達148億美元。

集邦咨詢指出,第一季受阻的出貨將(jiāng)遞延至第二季,因此在DRAM均價上漲幅度擴大且出貨量同時提升的情況下,集邦咨詢預測第二季DRAM整體産值將(jiāng)季增超過(guò)兩(liǎng)成(chéng),原廠的營收與獲利能(néng)力將(jiāng)持續成(chéng)長(cháng)。

第一季因疫情導緻出貨受阻,「價漲量縮」的情況下,三大DRAM原廠第一季營收均呈現小跌,三星跌幅約3%、SK海力士約4%,美光則約11%(本次财報季區間爲2019年12月至2020年2月)。南亞科第一季出貨量雙位數成(chéng)長(cháng),帶動營收較前一季增加近10%。華邦電第一季量價大緻持平,因此DRAM營收變化幅度不大;力晶科技第一季仍以影像傳感器需求較爲強勁,排擠DRAM産能(néng),因此營收小幅下滑3%(營收計算主要爲力晶本身生産之标準型DRAM産品,不包含DRAM代工業務)。

台積電建5納米新廠

5月15日,台積電宣布,在與美國(guó)聯邦政府及亞利桑那州的共同理解和支持下,有意于美國(guó)興建且營運一座先進(jìn)晶圓廠。

據台積電方面(miàn)披露,這(zhè)座晶圓廠將(jiāng)設立于亞利桑那州,采用台積電的5納米制程技術生産半導體芯片,規劃月産能(néng)爲20000片晶圓,將(jiāng)直接創造超過(guò)1600個高科技專業工作機會,并間接創造半導體産業生态系統中上千個工作機會。該晶圓廠將(jiāng)于2021年動工,于2024年開(kāi)始量産。2021年至2029年,台積電于此項目上的支出(包括資本支出)約120億美元。

目前,台積電包含6寸、8寸及12寸共有12座晶圓廠,其中12寸産能(néng)約爲每月800K。而目前位于美國(guó)境内的僅有華盛頓州卡馬斯市的8寸晶圓廠,月産能(néng)爲40K,占整體産能(néng)僅1~2%。

集邦邦咨詢認爲,台積電可能(néng)將(jiāng)部分美國(guó)公司投片毛利較高的産品移往美國(guó)同步生産。然而,雖然台積電已有一座8寸廠位于美國(guó),但12寸廠的供應鏈不同于8寸廠,因此除了台積電之外,其他半導體原物料廠商甚至周邊的零組件廠不排除將(jiāng)一同前進(jìn)美國(guó)。長(cháng)期而言,美國(guó)實現半導體産業本地化生産的可能(néng)性將(jiāng)提高。

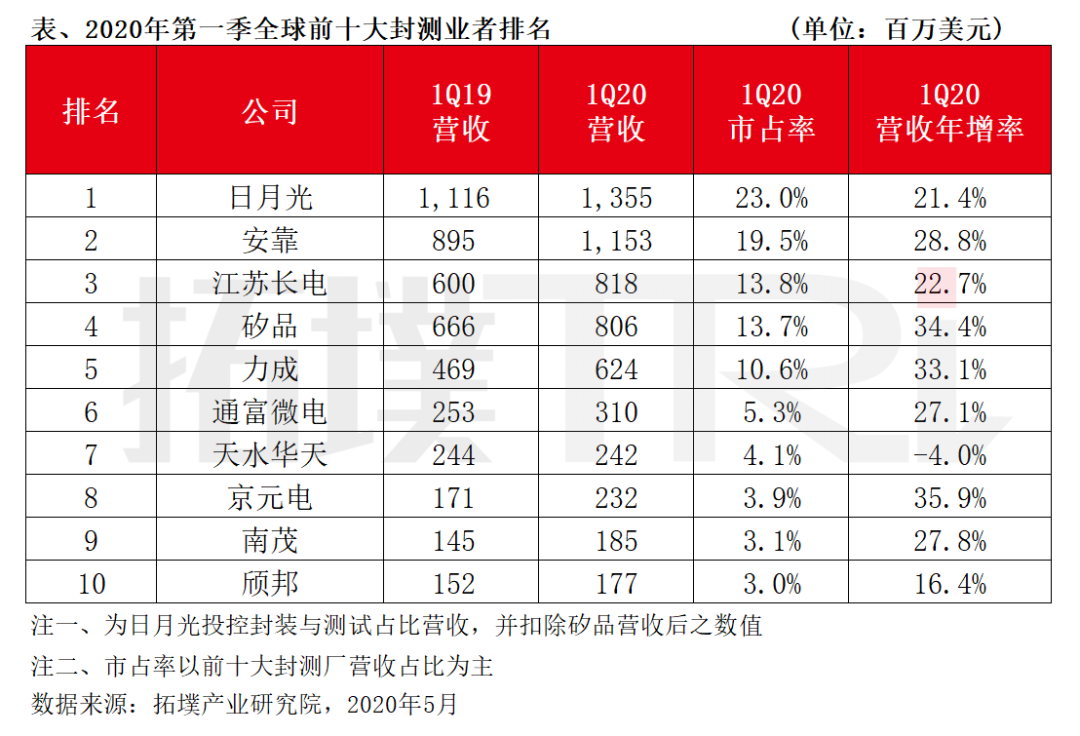

全球前十大封測廠商營收排名

根據集邦咨詢旗下拓墣産業研究院最新調查,2020年第一季延續中美貿易摩擦和緩的态勢,在5G、AI芯片及手機等封裝需求引領下,全球封測産值持續向(xiàng)上;2020年第一季全球前十大封測業者營收爲59.03億美元,年增25.3%。然而,受到新冠肺炎疫情影響,終端需求急凍,可能(néng)導緻封測産業于下半年開(kāi)始出現衰退。

數據顯示,第一季度前十大封測業者除了天水華天外營收均實現了增長(cháng)。第一季度排名前三的依然爲日月光、安靠與江蘇長(cháng)電,通富微電與天水華天分别位列第六、第七,值得一提的是,面(miàn)闆驅動IC及存儲器封測大廠南茂,憑借此波存儲器、大型面(miàn)闆驅動IC (LDDI)及觸控面(miàn)闆感測芯片(TDDI)等需求升溫,已從2019年的第十一名上升至第九名。

中國(guó)大陸封測三雄江蘇長(cháng)電、通富微電及天水華天第一季營收表現主要受惠于中美關系的回穩,逐步帶動整體營收成(chéng)長(cháng)。然而,天水華天是前十大中唯一出現營收衰退的廠商,拓墣産業研究院認爲可能(néng)是因疫情爆發(fā)時,爲承接政府防疫相關的紅外線感測元件等封裝需求,因而排擠原先消費性電子等應用的生産進(jìn)度。

又有兩(liǎng)家半導體公司闖關科創闆

近日,科創闆再迎兩(liǎng)家半導體公司,GalaxyCore Inc.(以下簡稱“格科微”)和合肥芯碁微電子裝備股份有限公司(以下簡稱“芯碁微裝”)。

5月13日,上海證監會披露了中金公司關于格科微首次公開(kāi)發(fā)行股票或存托憑證并在科創闆上市輔導備案情況報告公示。輔導備案基本情況表顯示,格科微于5月8日在上海證監會進(jìn)行輔導備案登記。資料顯示,格科微的主營業務爲CMOS圖像傳感器和顯示驅動芯片的研發(fā)、設計和銷售。其産品廣泛應用于包括智能(néng)手機、平闆電腦、筆記本電腦、可穿戴設備、安防監控設備、汽車電子、移動支付等在内的消費電子和工業應用領域。

5月13日,上交所受理了芯碁微裝的科創闆上市申請,并披露了該公司首次公開(kāi)發(fā)行股票并在科創闆上市招股說明書(申報稿)。芯碁微裝主要從事(shì)以微納直寫光刻爲技術核心的直接成(chéng)像設備及直寫光刻設備的研發(fā)、制造、銷售以及相應的維保服務,主要産品及服務包括PCB直接成(chéng)像設備及自動線系統、泛半導體直寫光刻設備及自動線系統、其他激光直接成(chéng)像設備以及上述産品的售後(hòu)維保服務,産品功能(néng)涵蓋微米到納米的多領域光刻環節。

中芯國(guó)際14nm迎重大突破

據媒體報道(dào),近日中芯國(guó)際上海公司以及業内人士拿到了一部華爲榮耀Play4T,該手機的特别之處在于其背面(miàn)印有中芯國(guó)際成(chéng)立20周年的專屬Logo“SMIC 20”,并标注有一行文字“Powered by SMIC FinFET”。媒體指出,這(zhè)意味着榮耀Play4T搭載的芯片是由中芯國(guó)際14納米FinFET制程代工。5月11日,中芯國(guó)際向(xiàng)媒體證實了上述消息。

據了解,榮耀Play4T是華爲榮耀于今年4月9日推出的一款智能(néng)手機,搭載華爲海思麒麟710A芯片。目前,海思半導體官網尚未出現麒麟710A的具體介紹信息。媒體指出,麒麟710A可看作是麒麟710的降頻版本,在性能(néng)等方面(miàn)上算不上先進(jìn)。

然而,對(duì)于國(guó)内半導體産業而言,麒麟710A有着其特殊意義,代表着中芯國(guó)際14納米制程工藝真正實現了量産出貨及商業化,被媒體稱爲“國(guó)産化零的突破”、“國(guó)産半導體技術的破冰之舉”。在國(guó)際貿易摩擦背景下,這(zhè)對(duì)于加速半導體國(guó)産替代進(jìn)程亦有所助益。

英特爾再投資兩(liǎng)家中國(guó)半導體公司

當地時間5月12日,英特爾宣布,旗下風險投資機構英特爾資本(Intel Capital)向(xiàng)11家初創公司投資1.32億美元,其中包括概倫電子和博純材料兩(liǎng)家中國(guó)半導體公司。

資料顯示,概倫電子(ProPlus Electronics)成(chéng)立于2010年,注冊資本8684.97萬元,是一家設計自動化(EDA)軟件提供商,提供先進(jìn)的器件建模和快速電路仿真解決方案,該公司緻力于提升先進(jìn)半導體工藝下高端集成(chéng)電路設計的競争力,提供世界領先水平、創新的集成(chéng)電路設計解決方案。

博純材料(Spectrum Materials)成(chéng)立于2009年,注冊資本9640萬元,是一家爲半導體制造工廠提供高純度特種(zhǒng)氣體和材料的供應商,擁有坐落于福建泉州的最大的鍺烷生産基地之一,該基地生産和經(jīng)營的超高純電子特氣、各種(zhǒng)混合氣體及其它電子級材料,廣泛應用于集成(chéng)電路、液晶平闆、LED、太陽能(néng)電池及其相關電子制造行業。

據悉,除了最新投資的兩(liǎng)家企業之外,英特爾此前還(hái)投資了瀾起(qǐ)科技、樂鑫科技、泰淩微電子、以及地平線等多家中國(guó)半導體公司。

ASML光刻設備技術服務基地項目簽約

5月14日,江蘇無錫高新區與ASML(阿斯麥)簽署戰略合作協議,擴建升級光刻設備技術服務(無錫)基地。

無錫日報指出,光刻設備技術服務(無錫)基地涵蓋兩(liǎng)大業務闆塊:從事(shì)光刻機維護、升級等高技術、高增值服務的技術中心,以及爲客戶提供高效供應鏈服務,爲設備安裝、升級及生産運營等所需物料提供更高水準物流支持的半導體供應鏈服務中心。

近年來,随着華虹基地、SK海力士二工廠等一批重大産業項目建成(chéng)投産以及一批集成(chéng)電路企業的相繼入駐,無錫高新區也逐步成(chéng)爲了阿斯麥在中國(guó)規模最大的光刻設備技術服務基地之一。

無錫市副市長(cháng)、高新區黨工委書記、新吳區委書記蔣敏表示,阿斯麥公司此次升級光刻設備技術服務基地,將(jiāng)有助于進(jìn)一步推動該區集成(chéng)電路産業的強鏈、補鏈和延鏈,提升業内影響力。