2019年5月,中芯國(guó)際宣布將(jiāng)其美國(guó)預托證券股份從紐約證券交易所退市,業界曾猜測其將(jiāng)尋求登陸A股,如今終于迎來官宣!這(zhè)次,中芯國(guó)際瞄準的是科創闆。

拟發(fā)行人民币股份并于科創闆上市

5月5日晚間,中芯國(guó)際發(fā)布公告,4月30日公司董事(shì)會通過(guò)決議案批準建議進(jìn)行人民币股份發(fā)行、授出特别授權及相關事(shì)宜,待股東特别大會批準以及必要的監管批準後(hòu),公司將(jiāng)向(xiàng)上海證交所申請人民币股份發(fā)行。

根據公告,上海證交所形成(chéng)審核意見後(hòu),中芯國(guó)際將(jiāng)向(xiàng)中證監申請人民币股份發(fā)行的注冊。在人民币股份發(fā)行經(jīng)中證監同意注冊及完成(chéng)股份公開(kāi)發(fā)售後(hòu),公司將(jiāng)向(xiàng)上海證交所另行申請批準人民币股份于科創闆上市及交易。人民币股份將(jiāng)不會在香港聯交所上市。

根據公告,中芯國(guó)際此次人民币股份的面(miàn)值爲每股0.004美元,拟發(fā)行的人民币股份的初始數目不超過(guò)16.86億股股份。人民币股份將(jiāng)全爲新股份,并不涉及現有股份的轉換。

中芯國(guó)際表示,扣除發(fā)行費用後(hòu),本次人民币股份發(fā)行的募集資金計劃用于12英寸芯片SN1項目、公司先進(jìn)及成(chéng)熟工藝研發(fā)項目的儲備資金以及補充流動資金,資金投入比例分别爲40%、20%、40%。

據了解,12英寸芯片SN1項目由中芯國(guó)際旗下專注于14nm及以下先進(jìn)工藝的中芯南方負責建設運營,中芯國(guó)際合計間接持有中芯南方50.1%股權。按照此前規劃,中芯南方廠將(jiāng)建成(chéng)兩(liǎng)條月産能(néng)均爲3.5萬片的集成(chéng)電路先進(jìn)生産線(即SN1和SN2)。

12英寸芯片SN1項目位于上海浦東新區張江高科技園區,主要包括生産廠房、CUB動力車間、生産調度及研發(fā)樓等,主要生産14nm及更先進(jìn)制程芯片。該項目入列2020年上海市重大建設項目,項目從規劃、設計、建設到生産運營得到了國(guó)家及上海市政府的高度重視。

去年從紐交所退市 現尋求“A股+H股”

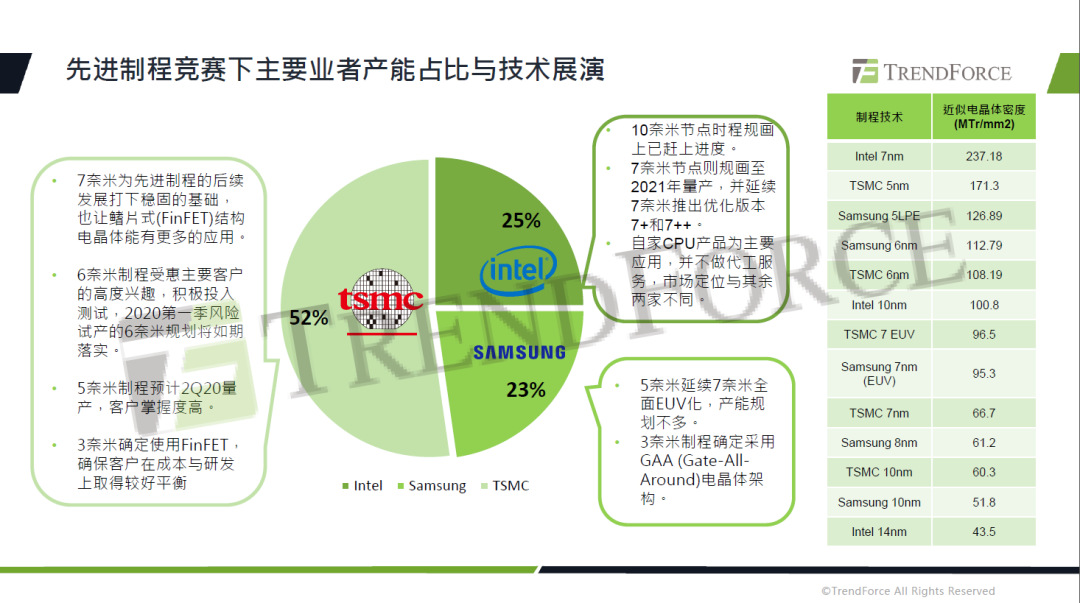

中芯國(guó)際成(chéng)立于2000年,是中國(guó)内地技術最先進(jìn)、規模最大的集成(chéng)電路制造企業,2004年3月分别在美國(guó)紐約證券交易所和香港聯合交易所上市。集邦咨詢旗下拓墣産業研究院發(fā)布的2020年第一季全球前十大晶圓代工廠營收排名顯示,中芯國(guó)際排名全球第五,占總市場份額4.5%,僅次于台積電、三星、格芯與聯電。

在技術水平上,中芯國(guó)際已具備從0.35μm到14nm不同技術節點的芯片制程工藝。2019年,中芯國(guó)際在先進(jìn)制程研發(fā)方面(miàn)取得突破性進(jìn)展,其第一代14nm FinFET技術進(jìn)入量産,在2019年第四季度貢獻約1%的晶圓收入,預計在2020年穩健上量。此外,第二代FinFET技術平台持續客戶導入。

值得一提的是,2019年5月,中芯國(guó)際申請自願將(jiāng)其美國(guó)預托證券股份從紐約證券交易所退市,并撤銷該等美國(guó)預托證券股份和相關普通股的注冊。不過(guò)據中芯國(guó)際相關人士當時回應,嚴格來說,中芯國(guó)際是從紐交所退市但不是從美國(guó)退市,而是退到美國(guó)場外交易市場,不影響交易。

對(duì)于從紐交所退市原因,中芯國(guó)際表示出于一些考慮因素,包括中芯國(guó)際美國(guó)預托證券股份的交易量與其全球交易量相比有限,以及爲維持美國(guó)預托證券股份在紐約證券交易所上市及在美國(guó)證券交易委員會注冊并遵守交易法的定期報告和相關義務中所涉及的重大行政負擔和成(chéng)本。

自從紐交所退市後(hòu),業界一直猜測中芯國(guó)際將(jiāng)尋求在境内上市。如今,該傳聞終于得到證實。

對(duì)于此次人民币股份發(fā)行并將(jiāng)于科創闆上市的理由,中芯國(guó)際董事(shì)會認爲這(zhè)將(jiāng)使公司能(néng)通過(guò)股本融資進(jìn)入中國(guó)資本市場,并于維持其國(guó)際發(fā)展戰略的同時改善其資本結構。董事(shì)會認爲,人民币股份發(fā)行符合公司及股東的整體利益,有利于加強公司的可持續發(fā)展。

一位不願具名的業内人士表示,一方面(miàn),在海外上市的國(guó)内公司回歸A股是一個趨勢,另一方面(miàn),中芯國(guó)際的主要目的亦是爲了融資。他認爲,中芯國(guó)際是全球少數追求先進(jìn)制程的晶圓代工廠之一,在先進(jìn)制程的加持下,中芯國(guó)際在A股應該會獲得合理的溢價從而擁有較高的估值。

晶圓代工是典型的資本密集、人才密集和技術密集産業,中芯國(guó)際正處于追趕國(guó)際晶圓代工先進(jìn)技術水平階段,資本支出巨大,科創闆上市將(jiāng)進(jìn)一步加大其融資力度,亦利于中芯國(guó)際進(jìn)一步加大技術研發(fā)投入。

中芯國(guó)際此前表示,2020年將(jiāng)啓動新一輪資本開(kāi)支計劃,産能(néng)擴充將(jiāng)逐步展張。據披露,中芯國(guó)際2020年計劃資本開(kāi)支爲31億美元,其中20億美元及5億美元將(jiāng)分别用于擁有大部份權益的上海300mm晶圓廠及擁有大部份權益的北京300mm晶圓廠的設備及設施。

該人士進(jìn)一步指出,中芯國(guó)際若成(chéng)功在科創闆上市,其購買國(guó)産設備、材料等將(jiāng)更爲便利,這(zhè)對(duì)于國(guó)内設備廠商而言將(jiāng)是個利好(hǎo)消息。國(guó)内晶圓代工龍頭中芯國(guó)際回歸A股,獲得國(guó)内資本平台支持,對(duì)于整個國(guó)内半導體産業而言,此舉亦具有重大意義。