市場普遍認爲,MOSFET 在 2019 年價格預估有衰退可能(néng),原因來自全球 MOSFET 需求吃緊狀況減緩,以及中國(guó)自有 12 吋廠功率半導體逐步放量。英飛淩(Infineon)2 月初公布财報,提及擴大委外代工及新建 12 吋功率半導體廠計劃,或許就是英飛淩爲因應市場波動所提前制定的策略,一方面(miàn)提高委外代工份額,加強合作關系鞏固主要營收市場;另一方面(miàn)憑借 12 吋功率半導體廠轉型成(chéng)功的優勢,因應市場供需與價格波動。

擴大委外代工比重,鞏固主要營收市場

回顧 2018 年英飛淩營收區域分布,大中華區營收占 34%(含中國(guó)與台灣),成(chéng)爲英飛淩最主要單一營收收入區域。面(miàn)對(duì)同樣在中國(guó) 12 吋功率半導體廠可能(néng)帶來的 MOSFET 價格波動,或許讓英飛淩的擴大委外代工策略,在合作夥伴分配的代工比例有調整。

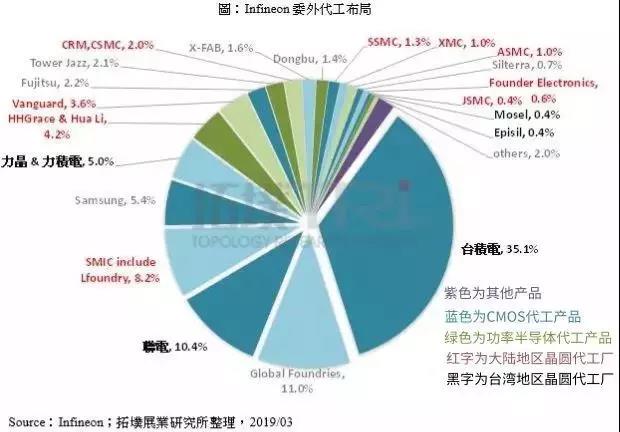

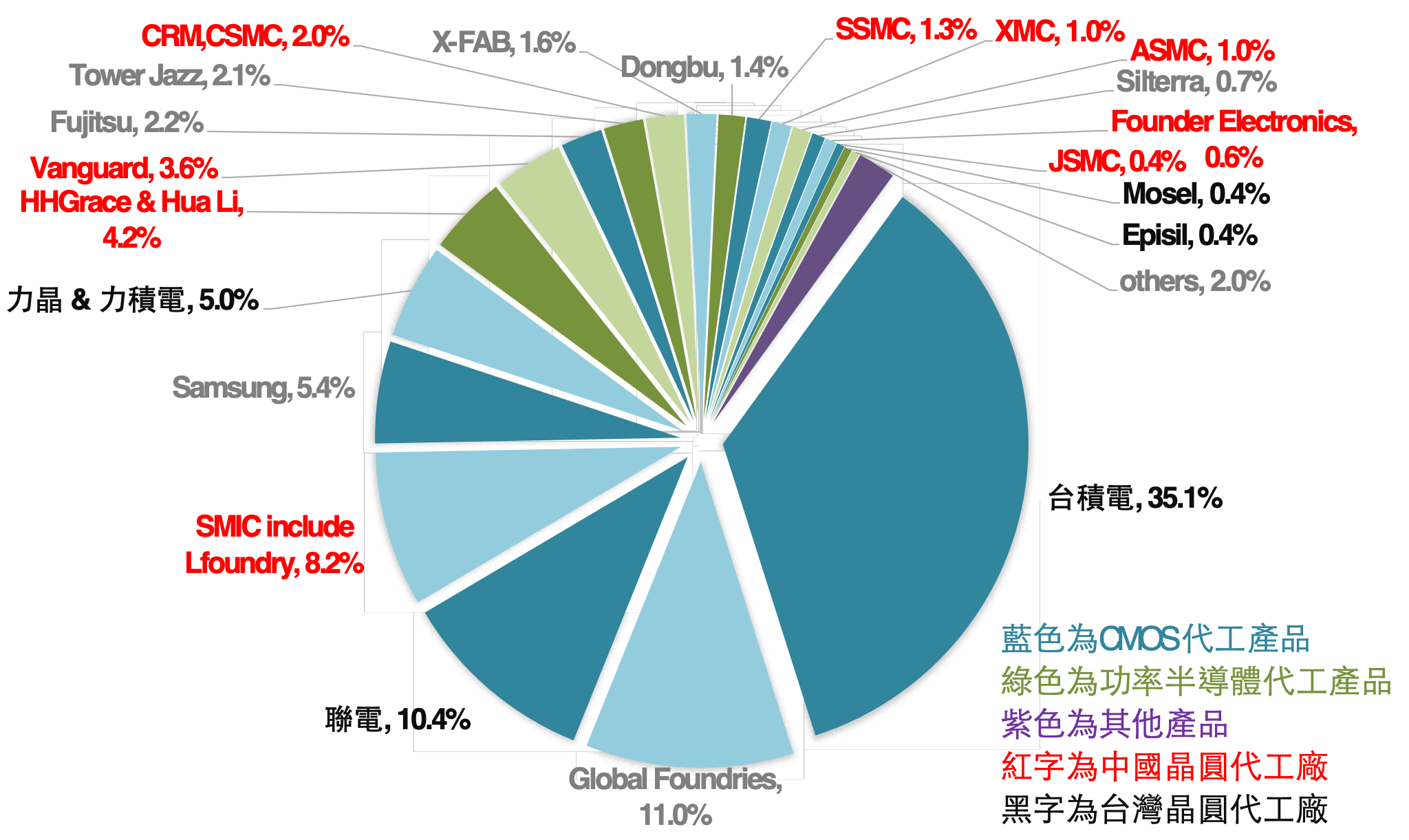

▲ 英飛淩委外代工布局。(Source:英飛淩;拓墣展業研究所整理,2019.3)

英飛淩與相當多中國(guó)晶圓代工廠合作,預計未來 5 年在功率半導體委外代工規模擴大至 15%,并可能(néng)會將(jiāng)多數訂單給既有的中國(guó)合作廠商,例如 HHGrace & Hua Li、CSMC、ASMC、JSMC 等,就近供應中國(guó)内需市場以提升産品競争力,應付 MOSFET 市場的價格波動。對(duì)于台灣廠商,由于英飛淩分配給世界先進(jìn)的代工份額與 HHGrace & Hua Li 接近,漢磊的代工份額屬小量,雖然技術層面(miàn)較爲成(chéng)熟,但在産品生産成(chéng)本競争下,受惠程度將(jiāng)有些許影響。

附帶一提,CMOS 的委外代工量預計從 50% 提升至 70%,借重台廠優良技術期望繼續推升英飛淩在 MCU 市場居于落後(hòu)地位,中國(guó)晶圓代工廠如中芯國(guó)際、SSMC、Founder Electronics 也同樣可望受惠,以因應未來中國(guó)廣大的汽車内需市場。

12 吋功率半導體持續布局,可望拉大與競争對(duì)手的距離

▲ Infineon’s Major Manufacturing Fab Distribution。(Source:英飛淩;拓墣展業研究所整理,2019.3)

12 吋功率半導體廠或將(jiāng)成(chéng)爲未來趨勢,再加上既有的 8 吋廠産能(néng),可提供市場足夠需求。但反過(guò)來說,2018 年因 8 吋廠 MOSFET 産能(néng)吃緊造成(chéng)的價格上揚恐不易重現,可能(néng)緻使 IDM 廠總營收下降;另外,對(duì)比産品制程生産線,雖有制造成(chéng)本上的優勢,但 12 吋廠在制程與原料控管也較 8 吋廠困難,尤其是對(duì)産品良率與容錯率的要求更加嚴格,一旦有晶圓報廢,其影響數量也會是過(guò)去 8 吋的兩(liǎng)倍以上。

英飛淩在功率半導體市占率居首位,首座專門生産功率半導體的 12 吋廠,提升英飛淩成(chéng)本控管的彈性。從英飛淩公布的 12 吋廠規劃來看,將(jiāng)持續加重功率半導體的生産比例,減少高成(chéng)本國(guó)家的生産支出,也顯示英飛淩在 12 吋功率半導體發(fā)展确實有獨到之處,克服制程生産線轉型困難,持續布局 12 吋功率半導體廠房,相信英飛淩能(néng)更穩固在功率半導體的領先地位,拉大與競争對(duì)手的距離,拿下更多市占率。