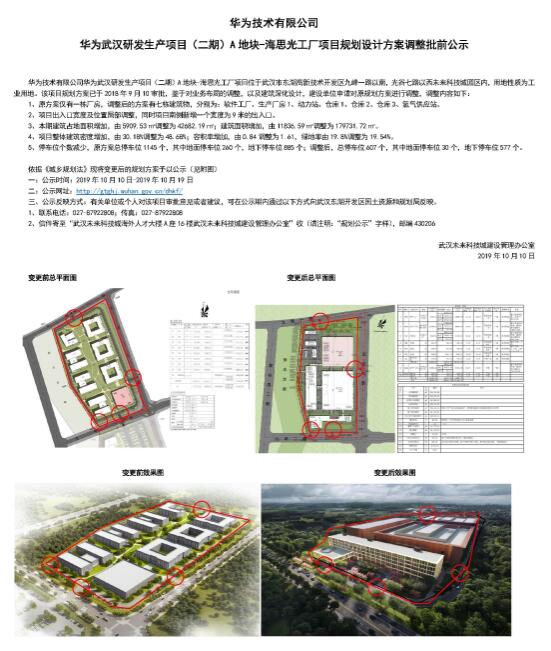

9月25日上午,在深圳華僑城洲際酒店,一場Arm、Arm中國(guó)(安謀科技)和華爲海思半導體的三方閉門會舉行,共同商讨三方的合作。

在稍後(hòu)的Arm中國(guó)媒體溝通會上,ArmIP事(shì)業部總裁ReneHaas和Arm中國(guó)執行董事(shì)長(cháng)兼CEO吳雄昂對(duì)深圳衛視&壹深圳客戶端記者表示,華爲和海思是Arm長(cháng)期的合作夥伴,經(jīng)過(guò)實體名單之後(hòu),已經(jīng)理清,不論是之前的V8架構還(hái)是後(hòu)續架構(業界預計會叫(jiào)V9架構),都(dōu)是基于英國(guó)的技術,Arm與華爲和海思的合作,不會受到目前形勢的影響。

海思半導體首席信息官(CIO)刁焱秋同時指出:“Arm將(jiāng)會是我們的長(cháng)期合作夥伴”。

在被問到華爲目前狀态的時候,刁焱秋說:“華爲目前狀态很好(hǎo),大家工作狀态比原來更爲投入,Arm與華爲的合作路徑也更清晰,而且合作意願更堅定。”

說到華爲的成(chéng)功時,刁焱秋坦言說:“要感謝我們做的一系列準備,同時還(hái)開(kāi)玩笑說到,要感謝美國(guó)總統特朗普給予最大的宣傳力度。”

談及Arm中國(guó)的最新進(jìn)展,在去年的烏鎮第五屆世界互聯網大會上,Arm中國(guó)發(fā)布了其自主研發(fā)的第一個成(chéng)果——“周易”人工智能(néng)平台。會上,Arm中國(guó)市場部負責人梁泉介紹到:“目前周易有很多的客戶,已經(jīng)開(kāi)始設計、流片,相信不久將(jiāng)會有新産品出來。”

說到Arm,目前,全世界超過(guò)95%的智能(néng)手機和平闆電腦都(dōu)采用Arm架構。英國(guó)Arm公司是全球領先的半導體知識産權提供商,Arm自己不銷售實體産品,而是隻銷售技術授權,也就是IP。

成(chéng)立于1990年的Arm,目前全球基于Arm架構芯片出貨量已經(jīng)超過(guò)1500億顆,2018年出貨量爲230顆左右,一直到2017年,26年間Arm的合作夥伴實現了1000億顆基于Arm架構芯片出貨量,按照預測,這(zhè)一數字擴大到2000億顆將(jiāng)是在不久的2021年,僅4年時間。

去年4月底,也正是中美貿易争端開(kāi)始不久,Arm中國(guó)合資公司正式運營,中方投資人占股51%,Arm占股49%,Arm中國(guó)接管了Arm在國(guó)内的所有IP業務。正如Arm中國(guó)執行董事(shì)長(cháng)兼CEO吳雄昂所說:“Arm中國(guó)已成(chéng)爲了一家獨立自主的公司”。總部就在深圳。

就在今年7月,Arm中國(guó)還(hái)獲頒深圳市2018年度外商投資企業突出貢獻獎公布。

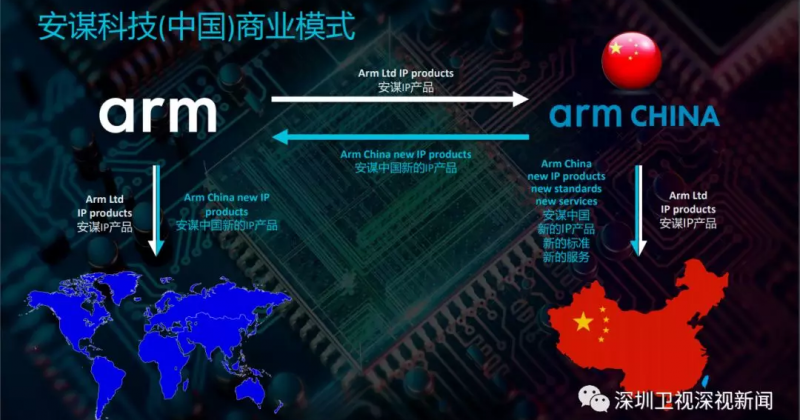

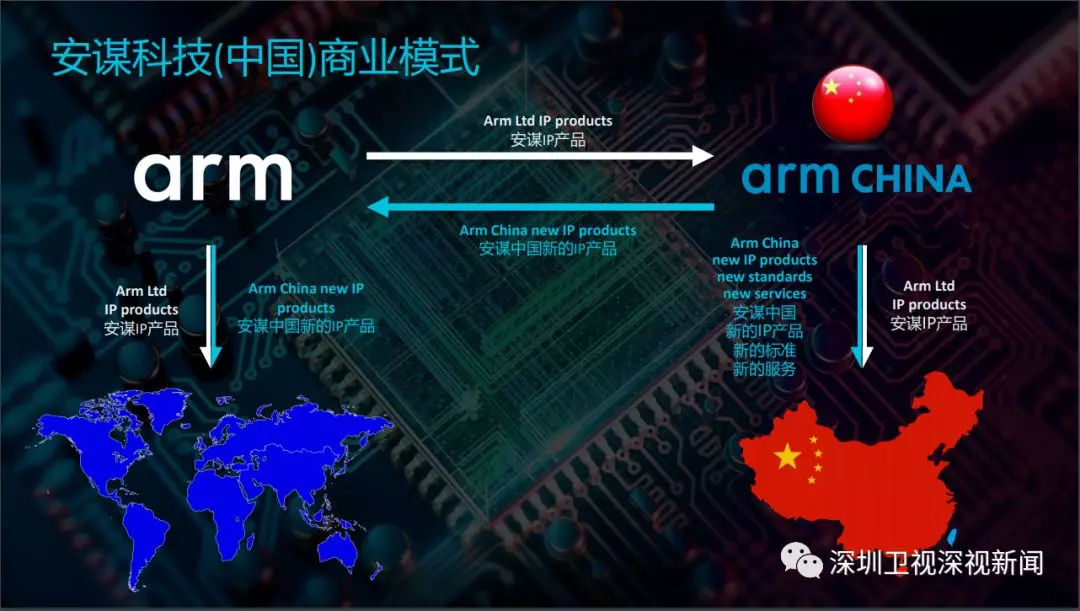

那麼(me)Arm和Arm中國(guó)之間是怎樣的關系?一張圖可以很好(hǎo)的解釋:

中國(guó)企業使用ArmIP需通過(guò)Arm中國(guó)授權獲得,但對(duì)于Arm中國(guó)而言,還(hái)有一個更重要的角色。在今天的會上,Arm中國(guó)執行董事(shì)長(cháng)兼CEO吳雄昂再次指出,這(zhè)家擁有獨立的本土研發(fā)團隊的公司,能(néng)夠針對(duì)中國(guó)市場需求,自主研發(fā)基于Arm架構技術的屬于中國(guó)的IP。并且Arm中國(guó)對(duì)自主研發(fā)的産品擁有完整的知識産權,不受任何其他地區的影響。

吳雄昂還(hái)說:“Arm中國(guó)遵循全球化趨勢,主張全球合作,目前公司是一家完全開(kāi)元生态的公司,Arm中國(guó)將(jiāng)與Arm合作,共建Arm開(kāi)放的生态。”