近兩(liǎng)年,中國(guó)芯片産業受到了嚴重打擊,痛定思痛之餘也讓國(guó)人意識到芯片自主研發(fā)的重要性。從2008年以來,十年間,芯片都(dōu)是我國(guó)第一大宗進(jìn)口商品,進(jìn)口額遠超于排名第二的石油。2018年我國(guó)進(jìn)口集成(chéng)電路數量爲4175.7億個,集成(chéng)電路進(jìn)口額爲3120.58億美元,這(zhè)組數據清晰的反映出我國(guó)中高端芯片技術能(néng)力的缺失及對(duì)外依賴的嚴重程度。

我國(guó)生産芯片的技術水平與國(guó)外先進(jìn)企業相比存在較大的差距,且生産芯片的工具及工藝也被國(guó)外幾個公司壟斷。其中光刻機,被譽爲人類20世紀的發(fā)明奇迹之一,是集成(chéng)電路産業皇冠上的明珠,研發(fā)的技術門檻和資金門檻非常高。當今能(néng)夠制造出光刻機的國(guó)家僅有荷蘭、美國(guó)、日本等少數幾個國(guó)家,荷蘭的ASML是該領域絕對(duì)的龍頭老大,它的光刻機占據全球市場的80%左右。

光刻機用途廣泛,除了前端光刻機之外,還(hái)有用于LED制造領域投影光刻機和用于芯片封裝的後(hòu)道(dào)光刻機,在此隻介紹前端光刻機。

1.背景技術及工作原理

光刻(lithography)設備是一種(zhǒng)投影曝光系統,由紫外光源、光學(xué)鏡片、對(duì)準系統等部件組裝而成(chéng)。在半導體制作過(guò)程中,光刻設備會投射光束,穿過(guò)印着圖案的光掩膜版及光學(xué)鏡片,將(jiāng)線路圖曝光在帶有光感塗層的矽晶圓上。通過(guò)蝕刻曝光或未受曝光的部份來形成(chéng)溝槽,然後(hòu)再進(jìn)行沉積、蝕刻、摻雜,架構出不同材質的線路。

此工藝過(guò)程被一再重複,將(jiāng)數十億計的MOSFET或其他晶體管建構在矽晶圓上,形成(chéng)一般所稱的集成(chéng)電路。

光刻工藝在整個芯片制造過(guò)程中至關重要,其決定了半導體線路納米級的加工度,對(duì)于光刻機的技術要求十分苛刻,對(duì)誤差及穩定性的要求型極高,相關部件需要集成(chéng)材料、光學(xué)、機電等領域最尖端的技術。因而光刻機的分辨率、精度也成(chéng)爲其性能(néng)的評價指數,直接影響到芯片的工藝精度以及芯片功耗、性能(néng)水平。

因此光刻機是集成(chéng)電路制造中最龐大、最精密複雜、難度最大、價格最昂貴的設備。

光刻機的分辨率決定了IC的最小線寬。想要提高光刻機的成(chéng)像分辨率,通常采用縮短曝光光源波長(cháng)和增大投影物鏡數值孔徑兩(liǎng)種(zhǒng)方法。

根據所述光源的改進(jìn),光刻機經(jīng)曆了第一代是436nm g-line;第二代是365nm i-line;第三代是248nm KrF;第四代193nm ArF;最新的是13.5nm EUV。

其中,193nm ArF也被稱爲深紫外光源。使用193nmArF光源的幹法光刻機,其光刻工藝節點可達45/40nm,由于當時光源波長(cháng)難以進(jìn)一步突破,因此業界采用了浸沒(méi)技術等效縮小光源波長(cháng)(193nm變化爲134nm)的同時在液體中鏡頭的數值孔徑得以提高(0.50-0.93變化爲0.85-1.35)、且應用光學(xué)鄰近效應矯正(OPC)等技術後(hòu),193nm ARF幹法光刻極限工藝節點可達28nm。

到了28nm工藝節點之後(hòu),單次曝光圖形間距已經(jīng)無法進(jìn)一步提升,業界開(kāi)始采用Multiple patterning(多次曝光和刻蝕)的技術來提高圖形密度但由此引入的掩膜使得生産工序增加,導緻成(chéng)本大幅上升,且良率問題也如影随行。

據悉,業内巨頭台積電及英特爾的7nm工藝仍然在使用浸入式ArF的光刻設備,但沉浸式光刻終于7nm之後(hòu)的下一代工藝節點,難以再次發(fā)展,EUV成(chéng)爲了解決這(zhè)一問題的關鍵,目前EUV光刻機光源主要采用的辦法是將(jiāng)準分子激光照射在錫等靶材上,激發(fā)出13.5nm的光子,作爲光刻機光源。

各大Foundry廠在7nm以下的最高端工藝上都(dōu)會采用EUV光刻機,其中三星在7nm節點上就已經(jīng)采用了。而目前隻有荷蘭ASML一家能(néng)夠提供可供量産用的EUV光刻機,國(guó)内的光刻機技術從20世紀70年代開(kāi)始就先後(hòu)有清華大學(xué)精密儀器系、中科學(xué)院光電技術研究所、中電科45所投入研制,目前國(guó)内廠商隻有上海微電子(SMEE)及中國(guó)電科(CETC)旗下的電科裝備,其中SMEE目前量産的性能(néng)最好(hǎo)的爲90nm(193 ArF)光刻機與國(guó)際水平相差較大。

另一方面(miàn)投影物鏡是光刻機中最昂貴最複雜的部件之一,提高光刻機分辨率的關鍵是增大投影物鏡的數值孔徑。随着光刻分辨率和套刻精度的提高,投影物鏡的像差和雜散光對(duì)成(chéng)像質量的影響越來越突出。浸沒(méi)式物鏡的軸向(xiàng)像差,如球差和場曲較幹式物鏡增大了n倍,在引入偏振光照明後(hòu),投影物鏡的偏振控制性能(néng)變得更加重要。在數值孔徑不斷增大的情況,如何保持視場大小及偏振控制性能(néng),并嚴格控制像差和雜散光,是設計投影物鏡面(miàn)臨的難題。

傳統光刻機的投影物鏡多采用全折射式設計方案,即物鏡全部由旋轉對(duì)準裝校的透射光學(xué)元件組成(chéng)。其優點是結構相對(duì)簡單,易于加工與裝校,局部雜散光較少。然而,大數值孔徑全折射式物鏡的設計非常困難。

爲了校正場曲,必須使用大尺寸的正透鏡和小尺寸的負透鏡以滿足佩茨瓦爾條件,即投影物鏡各光學(xué)表面(miàn)的佩茨瓦爾數爲零。透鏡尺寸的增加將(jiāng)消耗更多的透鏡材料,大大提高物鏡的成(chéng)本;而小尺寸的負透鏡使控制像差困難重重。

爲了實現更大的數值孔徑,近年來設計者普遍采用折反式設計方案。折反式投影物鏡由透鏡和反射鏡組成(chéng)。反射鏡的佩茨瓦爾數爲負,不再依靠增加正透鏡的尺寸來滿足佩茨瓦爾條件,使投影物鏡在一定尺寸範圍内獲得更大的數值孔徑成(chéng)爲可能(néng)。

數值孔徑是光學(xué)鏡頭的一個重要指标産業化的光刻物鏡工作波長(cháng)經(jīng)曆了436nmG線,365nm線,248nmKRF,193nmArF和13.5nm極紫外,相應的物鏡設計也在不斷的提高數值孔徑。

以現在世界主流的光刻機深紫外浸入式光刻機紫外光線來說要想達到22納米的水平,那麼(me)物鏡的數值口徑要達到1.35以上,要達到這(zhè)個口徑很難,因爲要加工亞納米精度的大口徑的鏡片,用到的最大口徑的鏡片達到了400毫米。目前隻有德國(guó)的光學(xué)公司可以達到,另外日本尼康通過(guò)購買德國(guó)的技術也可以達到。

雖然目前國(guó)内國(guó)防科大精密工程團隊自主研制的磁流變和離子束兩(liǎng)種(zhǒng)超精抛光裝備,實現了光學(xué)零件加工的納米精度,但浸沒(méi)式光刻物鏡異常複雜,涵蓋了光學(xué)、機械、計算機、電子學(xué)等多個學(xué)科領域最前沿,二十餘枚鏡片的初始結構設計難度極大——不僅要控制物鏡波像差,更要全面(miàn)控制物鏡系統的偏振像差。因此,在現階段國(guó)内物鏡也無法完全替代進(jìn)口産品。

2.專利分析

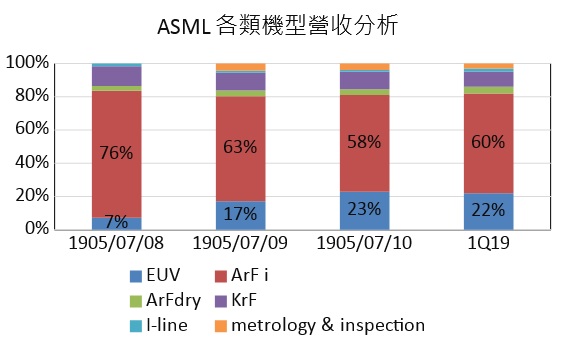

從國(guó)内外市場格局來看,ASML占據了全球主要的市場份額,而日本尼康其先進(jìn)光刻機由于性能(néng)問題并未受到半導體制造商的青睐,目前主要經(jīng)營爲面(miàn)闆光刻機;佳能(néng)保留低端半導體i-line和Kr-F光刻機,退出了高端光刻機的角逐,從2019年ASML和尼康的财報可以進(jìn)一步看出。

根據ASML的2019年第一季度财報,雖然其較2018年第四季度收益有所下降,但仍然有16.89億歐元的營收,其中ArF Dry占據4%,KrF占據9%;i-line占據2%;Metrology&inspection占據3%;EUV占據22%;ArF Immersion占據60%。而尼康2019年财報,半導體光刻業務臨時利潤爲15億日元,約爲9105萬人民币,與ASML相距甚遠。

國(guó)内光刻機雖與ASML相距甚遠,但在曝光系統及雙工作台系統也取得了一些成(chéng)就:如2017年中科院院長(cháng)春光精密機械與物理研究所牽頭研發(fā)“極紫外光刻關鍵技術”通過(guò)驗收;北京華卓荊轲科技股份有限公司成(chéng)功打破了ASML在工作台上的技術壟斷。

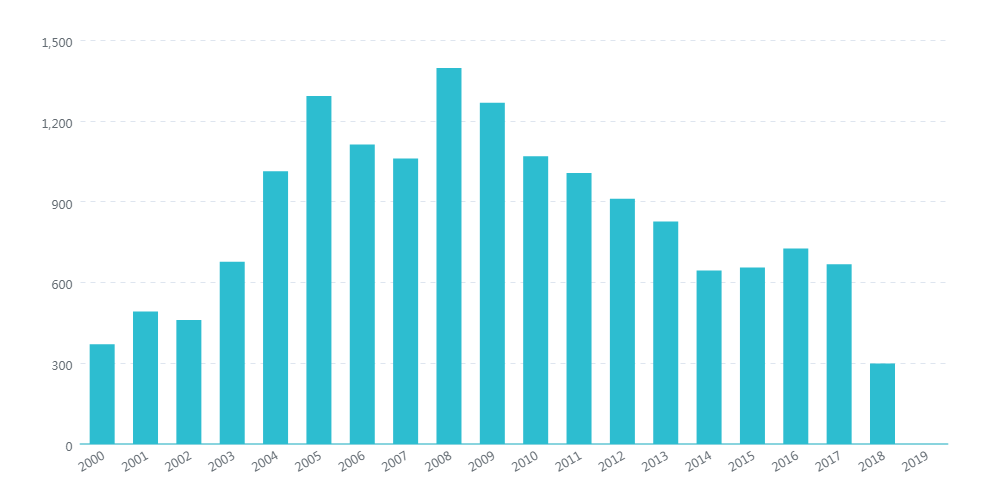

通過(guò)incopat工具對(duì)光刻機相關專利進(jìn)行檢索分析,得到該領域2000年至今的年申請趨勢圖,重點申請人申請數量排名,EUV光刻機重點申請人申請數量排名。

圖1光刻機全球申請量趨勢

數據來源:incopat,2000-2018年

從圖1可以看出,2000-2004年迎來了光刻機專利申請的第一次快速增長(cháng),這(zhè)一時期Intel、VIA及IBM等企業設計的半導體芯片性能(néng)快速提升,對(duì)半導體制程提出了越來越高的要求,光刻機技術不斷提升,使得申請量也随之攀升。

而在光刻機研發(fā)到193nm時遇到瓶頸,ASML聯手多家芯片巨頭將(jiāng)193浸潤式光科技樹延伸至15nm,在此期間專利申請量下滑,但沉浸式光刻在7nm之後(hòu)難以發(fā)展,EUV光刻機成(chéng)爲了解決這(zhè)一問題的關鍵,因此近些年光刻機的相關技術專利申請呈現在此增長(cháng)的趨勢。

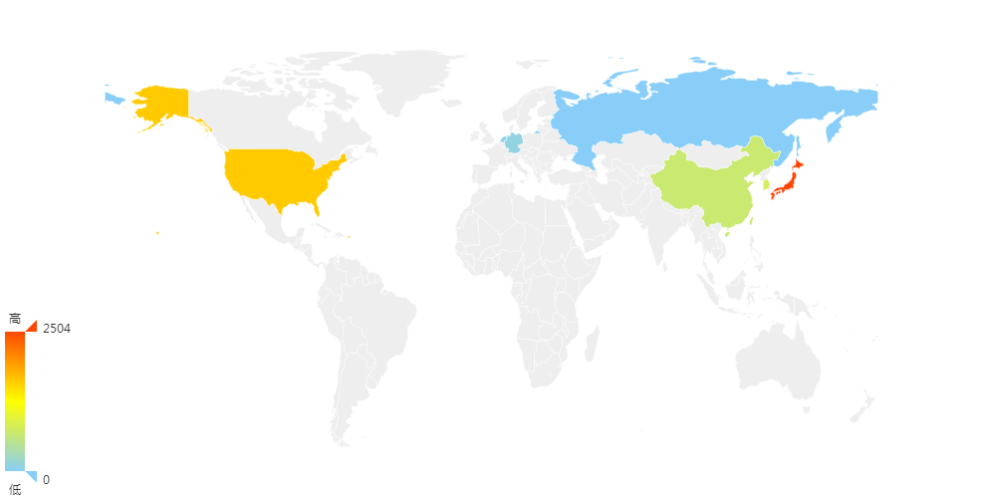

圖2光刻機專利申請地域分布圖

數據來源:incopat,2000-2018年

從地域分布來看,在光刻機領域,日本的專利申請量最多,日本企業除了在本國(guó)大量布局之外,比較重視在美國(guó)、韓國(guó)、中國(guó)台灣和中國(guó)大陸的專利布局,說明日本作爲傳統的光刻機領頭羊,在中低端光刻機的研發(fā)投入了大量精力,布局了大量相關專利,其在中低端光刻技術上的實力雄厚。但在高端光刻機領域,日本技術仍有待提升。與之相比,中國(guó)相關專利申請量較少,說明光刻機技術門檻高,且國(guó)内沒(méi)有過(guò)多的技術積累,發(fā)展較慢。

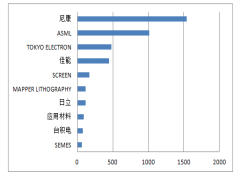

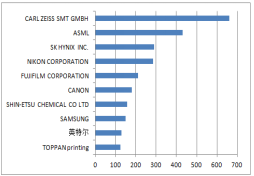

圖3左圖爲光刻機重點申請人申請量排名;右圖爲EUV重點申請人申請量排名

數據來源:incopat,2008-2018年

圖3爲近幾年關于EUV專利重點申請人排名與光刻機重點申請人申請排名比較,其中關于EUV光刻機重點申請人申請數量,ASML位列第二名,排名第一的光學(xué)儀器企業卡爾蔡司(Carl Zeiss)及排名較爲靠前的海力士及三星均爲ASML的合作夥伴,日本尼康及佳能(néng)分别位列第四及第六位。

對(duì)比光刻機重點申請人專利申請數量及EUV光刻機重點申請人專利申請數量,不難看出日本佳能(néng)及尼康在EUV光刻機研究上已經(jīng)與ASML拉開(kāi)較大差距,逐漸退出高端光刻機額角逐,究其原因爲:

(1)ASML無上下遊企業,專注研發(fā),且核心技術絕對(duì)保密;

(2)ASML的特殊規定:想獲得ASML光刻機的優先使用權的企業,需入股ASML,台積電,三星,英特爾,海力士紛紛入股,以尋求互惠互利。如在光刻機進(jìn)入193nm節點時,ASML與台積電聯合開(kāi)發(fā)的浸潤式光刻機是奠定ASML絕對(duì)霸主的關鍵一步。

(3)ASML每年將(jiāng)營業額的15%用于研發(fā),高額的研發(fā)費用,讓尼康和佳能(néng)望而卻步,逐步退出高端光刻機的角逐。

3.結論

光刻機在芯片制造過(guò)程中起(qǐ)着至關重要的作用,随着器件特征尺寸的不斷縮小,對(duì)光刻機的精度要求越來越高,作爲芯片制造業巨頭:三星、台積電、因特爾已紛紛入股ASML,以謀求其高端光刻設備共同開(kāi)發(fā)與優先采購權,國(guó)内光刻機領域雖然取得一些進(jìn)展,但仍然與國(guó)際水平差距巨大,僅僅依靠進(jìn)口,國(guó)内的芯片制造行業勢必受制于人,加快光刻機的研制步伐,刻不容緩。

參考文獻:

[1]http://www.sohu.com/a/213887254_468750

[2]徐明飛.2017.高數值孔徑投影光刻物鏡的光學(xué)設計[D]

[3]http://blog.sina.com.cn/s/blog_bde252a80102woqm.html

[4]程建瑞.2015.EUV光刻技術的挑戰[J].電子工業專用設備.

[5]張金穎.2019.荷蘭光刻巨頭崛起(qǐ)對(duì)我國(guó)發(fā)展核心技術的啓示[J].中國(guó)工業和信息化.

[6]王龍興.2018.全球半導體設備的市場分析[J].上海市集成(chéng)電路行業協會.

● 作者:超凡知識産權數據與咨詢事(shì)業部檢索分析師 王輝