在業界先進(jìn)封裝技術與傳統封裝技術以是否焊線來區分,先進(jìn)封裝技術包括FC BGA、FC QFN、2.5D/3D、WLCSP、Fan-Out等非焊線形式。先進(jìn)封裝技術在提升芯片性能(néng)方面(miàn)展現的巨大優勢,吸引了全球各大主流IC封測廠商在先進(jìn)封裝領域的持續投資布局。

中國(guó)IC封裝業起(qǐ)步早、發(fā)展快,但目前仍以傳統封裝爲主。雖然近年中國(guó)本土先進(jìn)封測四強(長(cháng)電、通富、華天、晶方科技)通過(guò)自主研發(fā)和兼并收購,已基本形成(chéng)先進(jìn)封裝的産業化能(néng)力,但從先進(jìn)封裝營收占總營收的比例和高密度集成(chéng)等先進(jìn)封裝技術發(fā)展上來說,中國(guó)總體先進(jìn)封裝技術水平與國(guó)際領先水平還(hái)有一定的差距。

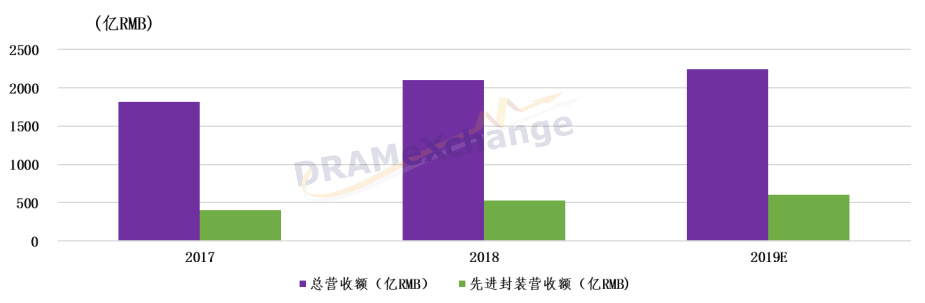

1.中國(guó)先進(jìn)封裝營收占總營收比例約爲25%,低于全球水平

據集邦咨詢顧問統計,2018年中國(guó)先進(jìn)封裝營收約爲526億元,占中國(guó)IC封測總營收的25%,遠低于全球41%的比例。

2018年中國(guó)封測四強的先進(jìn)封裝産值約110.5億元,約占中國(guó)先進(jìn)封裝總産值的21%,其餘内資企業以及在大陸設有先進(jìn)封裝産線的外資企業、台資企業的先進(jìn)封裝營收約占79%。

圖:2017-2019年中國(guó)先進(jìn)封裝營收規模

2. 中國(guó)封裝企業在高密度集成(chéng)等先進(jìn)封裝方面(miàn)與國(guó)際領先水平仍有一定差距

近年來國(guó)内領先企業在先進(jìn)封裝領域取得較大突破,先進(jìn)封裝的産業化能(néng)力基本形成(chéng),但在高密度集成(chéng)等先進(jìn)封裝方面(miàn)中國(guó)封裝企業與國(guó)際先進(jìn)水平仍有一定差距。

比如在HPC芯片封裝技術方面(miàn),台積電提出新形态SoIC多芯片3D堆疊技術,采用“無凸起(qǐ)”鍵合結構,可大幅提升CPU/GPU處理器與存儲器間整體運算速度,預計2021年量産;同時IDM大廠Intel提出Foveros之3D封裝概念,可將(jiāng)存儲芯片堆疊到如CPU、GPU和AI處理器這(zhè)類高性能(néng)邏輯芯片上,將(jiāng)于2019下半年迎戰後(hòu)續處理器與HPC芯片之封裝市場。

相對(duì)而言,國(guó)内封裝技術領先企業在HPC芯片封裝方面(miàn)采用的FOWLP技術、2.5D封裝所能(néng)集成(chéng)的異質芯片種(zhǒng)類、數量、bumping密度與國(guó)際上領先的3D異質集成(chéng)技術存在一定的差距,這(zhè)也將(jiāng)降低産品在頻寬、性能(néng)、功耗等方面(miàn)的競争力。

圖:HPC各封裝形式對(duì)比

3.未來中國(guó)先進(jìn)封裝格局的變化趨勢

近幾年的海外并購讓中國(guó)封測企業快速獲得了技術、市場,彌補了一些結構性的缺陷,極大地推動了中國(guó)封測産業的向(xiàng)上發(fā)展。但是由于近期海外審核趨嚴而使國(guó)際投資并購上受到阻礙、可選并購标的減少,集邦咨詢顧問認爲中國(guó)未來通過(guò)并購取得先進(jìn)封裝技術與市占率可能(néng)性減小,自主研發(fā)+國(guó)内整合將(jiāng)會成(chéng)爲主流。

在自主研發(fā)方面(miàn),由于先進(jìn)封裝涉及晶圓制造所用技術類型與設備等資源,封裝廠在技術、資金受限情況下可能(néng)選擇與晶圓制造廠進(jìn)行技術合作,或是以技術授權等方式(且依目前國(guó)内晶圓制造廠的制程來看,兩(liǎng)者合作的方向(xiàng)主要是晶圓級封裝及低密度集成(chéng),在高密度集成(chéng)方面(miàn)的研發(fā)仍有一段較長(cháng)的路),然後(hòu)搭配封測廠龐大的産能(néng)基礎進(jìn)行接單量産,共同擴大市場;

另外,随着封裝技術複雜度的提高,資本投入越發(fā)龐大,越來越少的封測廠能(néng)夠跟進(jìn)先進(jìn)封裝技術的研發(fā),規模較小的封測廠商如果無法占據利基市場,在行業大者恒大的趨勢下競争力將(jiāng)會下滑,由此可能(néng)引發(fā)新的兼并收購,提高封測市場的集中度。