三星電子兩(liǎng)年來首次季度盈利下滑某種(zhǒng)程度上正式宣告了爲期兩(liǎng)年的芯片超級周期的結束。

全球最大的芯片和智能(néng)型手機制造商三星電子周二稱,公司 2018 年最後(hòu)三個月的營業利潤爲 10.8 兆韓元 (合 96.5 億美元),年增率下降 28.7%,較第第三季 17.5 兆韓元的創紀錄高點下降 38.5%。第第四季銷售額估計爲 59 兆韓元,年增率下降 10.6%。這(zhè)是公司 2 年來首次季度盈利下滑。

三星不是唯一一家因芯片超級周期結束而盈利受損的公司。此前,儲存芯片巨頭鎂光季度銷售及利潤皆大幅低于市場預期,公司稱整個儲存芯片行業産出(包括三星 SK 海力士)大大超出市場需求,其將(jiāng)采取果斷行動,減産穩價格。 而三星更是發(fā)出警告,稱持續兩(liǎng)年的行業景氣周期已經(jīng)到頭。

儲存芯片此前經(jīng)曆了 2 年的景氣行業。從 2016 年下半年開(kāi)始,全球儲存芯片進(jìn)入了新一輪的旺季,DRAM、NAND 價格從那時候起(qǐ)大幅上漲,一直持續到 2018 年。

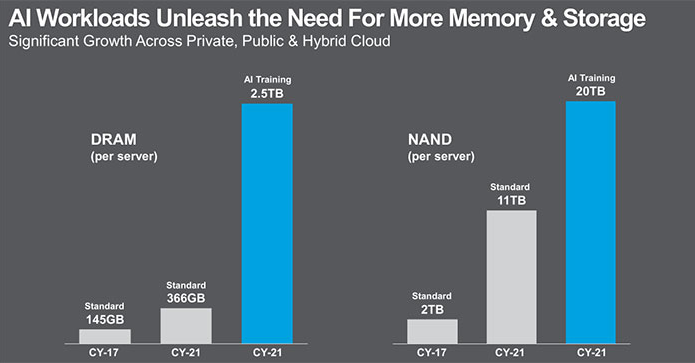

這(zhè)其中,智能(néng)型手機儲存容量增大(内存軍備競賽)、AI 人工智能(néng)、無人車、機器學(xué)習、深度學(xué)習等新興技術對(duì)于儲存芯片的額外需求預期(AI 訓練對(duì)内存、閃存的需求量都(dōu)會大幅增加)是本輪上行周期背後(hòu)的重要推手。

從芯片周期角度而言,上次行業經(jīng)曆如此程度的暴跌還(hái)要追溯到 2015 年。但本輪下跌與 2015 年又有所不同。

在 2015 年,對(duì)于需求端疲弱的擔憂主導了上輪儲存芯片的大幅回調。2015 年是智能(néng)型手機高增長(cháng)期的分水嶺——自 2010 年開(kāi)啓的智能(néng)型手機高增長(cháng)期基本結束。而當年蘋果 iPhone 也處于周期的低點,銷量放緩加劇市場的恐慌情緒。

而本輪下跌則是需求不振疊加産量過(guò)剩。貿易沖突則加劇了市場的恐慌情緒。

在需求端方面(miàn),新的智能(néng)型手機硬件規格難以吸引換機需求(以蘋果爲代表)、消費級的 PC 市場由于 Intel CPU 的供貨不足出貨不振。而諸如 AI、無人車等新興技術則由于技術限制,大規模場景應用還(hái)需時日,市場期望需求放緩。

而在供應端方面(miàn),新技術的良品率提高及産能(néng)的擴充使得市場供大于求:64/72 層 3D NAND 的良品率和産能(néng)增長(cháng)使得供應大幅攀升,野村證券預測閃存芯片供應將(jiāng)增長(cháng) 40% 到 50%;DRAM 1X/1Y 制程的比重持續增加和良品率的穩定提升使得 DRAM 整體供應有望增長(cháng) 22%。

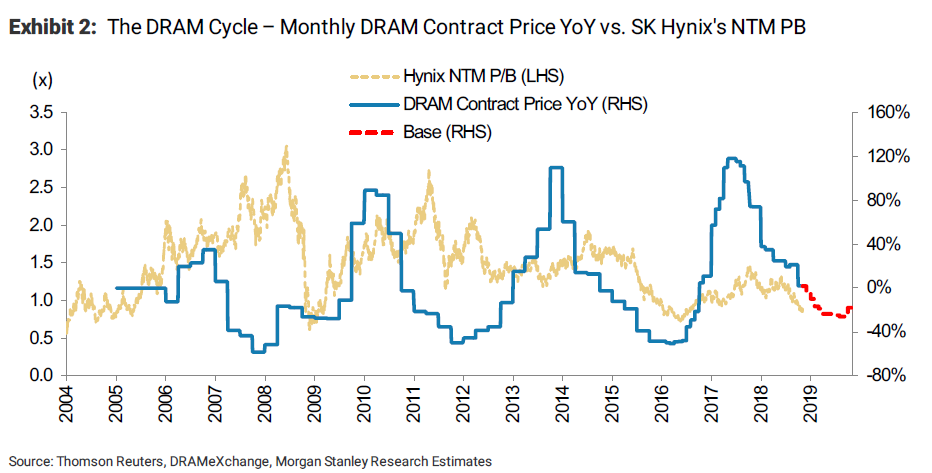

摩根士丹利研究認爲,從半導體周期曆史角度,市場通常經(jīng)曆 4-8 個季度下行周期,然後(hòu)再經(jīng)曆 4-9 個的上行周期。

鑒于 DRAM 合約價格已經(jīng)在 2017 年 9 月見頂,摩根士丹利認爲本輪下行周期已經(jīng)進(jìn)行了一半。整體下行趨勢在未來的 2-3 個季度裡(lǐ)還(hái)將(jiāng)繼續持續。這(zhè)將(jiāng)導緻相關公司的營收繼續下滑。

這(zhè)意味着至少要到 2019 年年中才能(néng)有望看到複甦的迹象。而随着未來經(jīng)濟增長(cháng)的放緩,去兩(liǎng)年推動該行業發(fā)展的超常增長(cháng)因素在下一個上升周期可能(néng)不會那麼(me)強勁。