近期許多中國(guó)台灣半導體廠商皆以5G産業爲日後(hòu)半導體市場趨勢發(fā)展的提升動能(néng),從5G硬件設備發(fā)展來看,5G基地台的基礎建設是發(fā)展初期的必要需求,短期成(chéng)長(cháng)力道(dào)強勁;5G手機則是終端裝置的第一波應用,話題性高但要普及化仍需長(cháng)時間經(jīng)營。

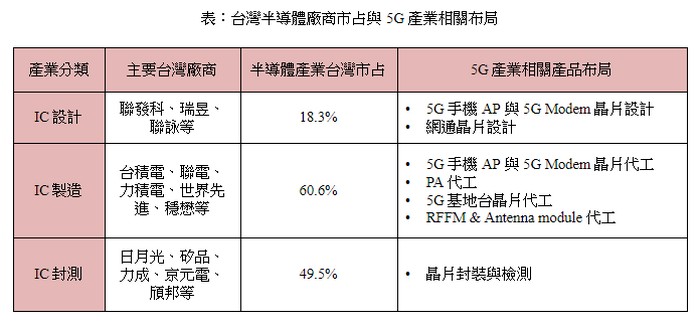

以台廠在全球半導體的戰略位置分析,晶圓代工與封裝測試部分較能(néng)在5G芯片需求上取得優勢,預期將(jiāng)持續挹注相關廠商的營收表現;然在IC設計方面(miàn),可能(néng)遭遇較多困難。

(Source:拓墣産業研究院整理,2019/08)

5G産業發(fā)展持續拉擡芯片需求,中國(guó)台灣半導體廠商在制造與封測部分受益最高

晶圓代工龍頭台積電在握有先進(jìn)制程技術與近半數市占的優勢下,對(duì)5G Modem芯片與5G手機AP的掌握度相當高。手機AP與Modem芯片客戶有聯發(fā)科的高端與中端5G SoC手機AP及5G Modem芯片M70;

高通(Qualcomm)的5G Modem芯片X55及預計在2019年底發(fā)表的旗艦手機AP Snapdragon 865,也可能(néng)有5G功能(néng)的整合版本;海思5G Modem芯片Balong 5000除了在手機使用外,也在未來車聯網建置的RSU(Road-Side Unit)規劃内,而手機AP部分,Kirin 990可能(néng)也會推出5G版本的SoC産品;

另外,在基地台芯片方面(miàn),華爲5G設備采用的海思天罡基地台芯片也由台積電代工生産。

由于華爲在5G市場布局近3成(chéng)市占率,因此台積電在5G的新興芯片需求上确實受惠不少,其餘如聯電、世界先進(jìn)等大廠代工的功率半導體也受惠5G基地台需求助益而訂單增加;PA代工廠穩懋、宏捷科等在5G相關PA需求上也獲得助益,市占率穩定且預期營收持續增加。

在封測代工方面(miàn),中國(guó)台灣主要廠商在全球市占率接近5成(chéng),也奠定在5G芯片産業推升下受惠的基礎。從7月31日日月光法說會上可看到,5G手機芯片的後(hòu)續動能(néng)成(chéng)長(cháng)顯著,且在封裝尺寸優化與降低成(chéng)本目标能(néng)持續達陣;而在4G轉5G的基地台建設需求增加方面(miàn),也會持續加重于SiP封裝技術的需求量。

此外,京元電子在5G基地台建置主要半導體供應商的加持下,囊括海思、Qualcomm、Intel、聯發(fā)科、Xilinx等大廠持續放量的訂單,也加重5G産業芯片封測需求中中國(guó)台灣廠商的占比。

整體而言,中國(guó)台灣既有在晶圓代工與封測産業上的全球占比就相當高,因此5G半導體相關需求方面(miàn)對(duì)中國(guó)台灣廠商也是高度依賴,鞏固中國(guó)台灣廠商在全球5G供應鏈中的重要地位,可望持續助益相關台廠後(hòu)續的營收表現。

IC設計以聯發(fā)科爲首搶攻5G手機AP,然基地台市場可能(néng)主導短期需求關鍵

中國(guó)台灣IC設計在全球市占率約18%,IC設計龍頭聯發(fā)科預估,2020年整體5G手機數量將(jiāng)達1.4億支(較2019年初預估高),其中約一億支在中國(guó)大陸,配合中國(guó)移動等電信廠商需求,在5G手機芯片積極布局,包括手機5G Modem芯片M70已出貨;

2020年第一季推出旗艦級5G SoC供應客戶手機搭載(2019年第三季送樣),并有計劃在中端5G手機市場布局推出第二款5G SoC,以中端(Mainstream)手機爲目标,預計2020上半年能(néng)有客戶産品搭載此中端5G SoC等。

此外,IC設計大廠瑞昱在5G産業應用中固然有受惠相關元件需求,例如2.5 G PON(被動式光纖網路)芯片在2019年初成(chéng)功标下中國(guó)大陸5G網通建設标案,預計2019下半年將(jiāng)推出更新的10G PON芯片。

然而從5G基地台建置方面(miàn)探讨,市場前五名占比設備商是華爲、Ericsson、Nokia、中興與三星(Samsung),總和占比高達九成(chéng),其設備使用的RFFE(RF Front-End)與核心基地台芯片大多是自研芯片或網通大廠提供的解決方案,例如海思天罡、Nokia ReefShark、Intel的5G基地台SoC SnowRidge,以及周邊設備如Qualcomm提供的RFFE與Small Cell解決方案等,可看出5G基地台芯片部分多半由歐美廠商與中國(guó)大陸廠商爲主導;而聯發(fā)科雖有相關布局,但相關芯片仍在開(kāi)發(fā)中,短時間尚無法切入5G基地台設備供應鏈。

由此看來,固然中國(guó)台灣IC設計已在全球市占具有重要地位,但在5G基地台建置的相關芯片部分可能(néng)尚無主力産品,如基地台芯片與FEEM等與其餘大廠直接抗衡,故中國(guó)台灣IC設計廠商在5G産業的受惠程度,短期内可能(néng)無法與晶圓代工與封測産業相比拟。未來或將(jiāng)轉移戰場至5G小基地台,避免正面(miàn)對(duì)抗國(guó)際大廠的主導地位,并依靠聯發(fā)科在5G手機芯片的産品線與一線大廠抗衡。