根據集邦咨詢光電研究中心(WitsView)最新調查,在5G應用帶動下,終端廠商開(kāi)始布局2020年的産品需求,帶動晶圓代工廠的産能(néng)運轉率提升,預估主要晶圓代工廠在8寸與12寸廠第四季的産能(néng)幾乎都(dōu)在高檔水位,也因此在大尺寸DDI與小尺寸TDDI的供應開(kāi)始受到排擠。

集邦咨詢研究協理範博毓指出,經(jīng)過(guò)兩(liǎng)到三年的收斂後(hòu),目前大尺寸DDI主要集中在8寸晶圓廠0.1x微米節點生産。但近期許多新增的需求開(kāi)始浮現,包括指紋識别、電源管理IC,以及低端的CMOS Sensor等,在利潤率較佳的狀況下,晶圓代工廠以優先滿足這(zhè)類新增需求爲主,因而開(kāi)始排擠原本的DDI供給。

集邦咨詢認爲,雖然目前大尺寸面(miàn)闆市場因供過(guò)于求問題嚴重,加上步入淡季,整體需求較弱,但日後(hòu)随着面(miàn)闆廠産能(néng)調整到一個段落,加上電視面(miàn)闆價格逐漸落底,一旦客戶需求開(kāi)始快速增溫,不排除2020年上半年大尺寸DDI可能(néng)將(jiāng)再次出現供應吃緊。

至于手機用的TDDI,在2018年上半年曾經(jīng)一度出現供應吃緊,爲分散風險,IC廠商開(kāi)始將(jiāng)TDDI的生産從集中在80納米節點,改爲向(xiàng)不同晶圓廠的55納米節點移轉。

但2019年轉往55納米的主要規格HD Dual Gate與FHD MUX6 TDDI,各自因爲産品驗證與産品實際效益的問題,導緻客戶采用意願不高,大部分的産品仍是使用既有的80納米TDDI。

另一方面(miàn),在中國(guó)面(miàn)闆廠大規模量産後(hòu),OLED DDI的需求開(kāi)始快速增加,預估2020年將(jiāng)集中在40納米與28納米生産爲主。而部分晶圓廠在數個主要節點的生産設備共享的限制之下,在28納米與40納米擴大生産之際,可能(néng)導緻80納米的産能(néng)吃緊,進(jìn)而影響TDDI的産出,預期可能(néng)會再次加速推動IC廠商將(jiāng)TDDI轉進(jìn)到55納米節點生産。

高刷新率手機滲透率持續提升,有助分散TDDI供貨風險

着眼于高傳輸的5G服務在不同區域開(kāi)始運營,加上電競市場熱度不減,手機品牌客戶已把高刷新率(High Frame Rate,90Hz以上)面(miàn)闆視爲2020年手機規格差異化的重點。

IC廠商也在55納米節點重新打造90Hz/120Hz用的TDDI IC,全力在TFT-LCD機種(zhǒng)上推升新的需求。除了TFT-LCD機種(zhǒng)之外,鎖定旗艦市場的AMOLED機種(zhǒng)也積極在新産品布局上強調90Hz規格。

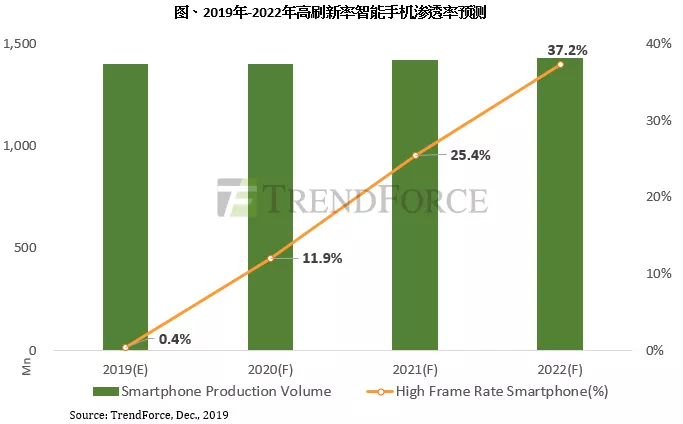

集邦咨詢預期,整體而言,High Frame Rate手機滲透率有機會在2020年突破10%,甚至在未來幾年成(chéng)爲高端旗艦手機市場的标準規格,而在市場加速轉進(jìn)的同時,也有助于IC廠商分散在2020年可能(néng)遇到的TDDI供貨風險。