從終端市場需求來看,服務器、工作站、商用筆電與 Chromebook 等相關芯片需求增加,支撐電腦運算與工業等半導體元件維持成(chéng)長(cháng);智能(néng)手機衰退同時影響通訊及消費類的元件需求;汽車銷售衰退直接影響車用元件需求。由于汽車、消費性與通訊三類應用占比加總超過(guò) 5 成(chéng),因而對(duì) 2020 年全球半導體産業的影響較大;考量下半年的市場需求狀況仍取決于疫情受控情形與商業活動恢複進(jìn)度,目前對(duì)後(hòu)勢看法趨于審慎保守。

而在供應端方面(miàn),IDM 業者在疫情初期因停工與物流問題影響,生産與出貨表現普遍衰退;加上諸多業者在車用半導體的布局廣泛,上半年受汽車銷售大幅度下滑的影響較深。考量目前商業活動複蘇時間不明确,IDM 業者 2020 下半年銷售狀況要能(néng)回填上半年的損失難度較高,因此對(duì)主要 IDM 業者 2020 年的整體表現保守看待。

另一方面(miàn),Fabless 與晶圓代工業者今年的表現預估將(jiāng)優于 IDM 業者。由于晶圓代工在芯片生産過(guò)程受疫情影響相對(duì)較小,且産品組合廣泛,較能(néng)對(duì)應渠道(dào)商與終端組裝廠的拉貨需求;加上 Fabless 業者在調整芯片規格以擴大對(duì)應消費層面(miàn)變化時較有彈性,亦能(néng)滿足疫情催生的需求,故普遍對(duì)業者的成(chéng)長(cháng)趨勢态度正面(miàn)。

拓墣産業研究院指出,2020 下半年的市場需求仍有諸多不穩定因素,主要觀察點爲目前的強拉貨效應是否延續,尤其因疫情衍生的遠距教學(xué)與工作屬于階段性措施,進(jìn)入下半年後(hòu)應將(jiāng)部分解除,讓相關芯片需求的拉貨力道(dào)趨緩。

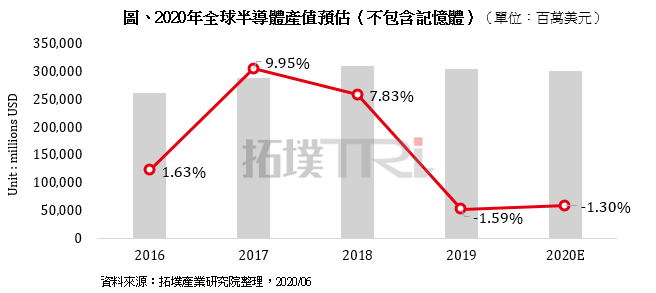

此外,目前預估第三季與第四季的需求連貫性可能(néng)不強,第三季需求放緩程度及客戶庫存水位調整狀況是重要的判斷指标,第四季節慶購物效應則需視商業活動複蘇情況而定;如此一來,旺季效應的發(fā)酵力道(dào)將(jiāng)有所改變,影響半導體供應鏈在 2020 下半年整體生産進(jìn)度與庫存調整狀況,進(jìn)而導緻下半年營收成(chéng)長(cháng)幅度可能(néng)不如上半年,因此對(duì) 2020 年不包含存儲器的全球半導體産值預估仍維持小幅衰退的看法。