中國(guó)半導體業發(fā)展其中有一個目标是實現國(guó)産化率,如2020年時達到40%,以及2025年時達到70%,引起(qǐ)業界關注。

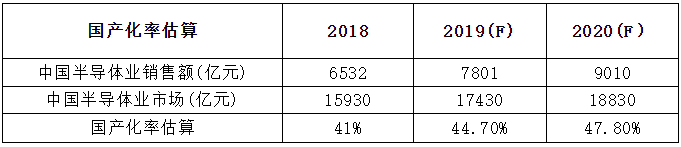

國(guó)産化率達到40%能(néng)實現嗎?這(zhè)個問題比較複雜,可能(néng)與國(guó)産化率的“定義”等有關。最爲簡單的定義:國(guó)産化率爲中國(guó)半導體業的産值與中國(guó)半導體業市場需求的占比,如果都(dōu)以中國(guó)半導體行業協會及CCID的數據計,大約如下:

注釋:

1),由于半導體業銷售額及市場都(dōu)是2018年的數據,而2019及2020年的數據都(dōu)是估值

2),中國(guó)半導體業銷售額中,是把設計、制造及封測三業累加起(qǐ)來,其中有重複部分

3),由于數據是基于在中國(guó)境内的産出,其中必然包括有外資,如三星、SK海力士、英特爾、與中國(guó)台灣地區的台積電、聯電及力晶等部分,初估制造方面(miàn)有50%,以及封裝部分有30%是屬于它們的貢獻。

提高“國(guó)産化率”,可能(néng)主要有兩(liǎng)個方面(miàn)必須思考

首先要擁抱世界,不能(néng)狹隘的提倡“國(guó)産化率越高越好(hǎo)”。要充分利用好(hǎo)全球資源,提高自己,才能(néng)節省人力,财力與物力。即便在受封鎖的态勢下,也不可喪失信心,仍要更大膽的開(kāi)放,因爲美國(guó)也不可能(néng)是“鐵闆”一塊,現階段我們可以去“A”化,或者少“A”化(A表示美國(guó));

另一方面(miàn)要具備一定的“實力”,我們不應該什麼(me)都(dōu)做,也做不好(hǎo)。最好(hǎo)是我們有幾件别人離不開(kāi)的東西,例如中國(guó)台灣地區的芯片代工,韓國(guó)的存儲器和顯示器,日本的專用工具和矽晶圓材料等。所謂離不開(kāi),并非别人不會做,而是我們做得最好(hǎo)、最便宜,别人不用,就可能(néng)失去競争力。

有人說“中國(guó)自主芯片”就像一個重複了多年的美夢,在過(guò)去二三十年裡(lǐ),被人們反複提起(qǐ),又一次次失落地忘記,現在這(zhè)個夢想正在開(kāi)始發(fā)力實現。

發(fā)展芯片産業有着中國(guó)産業發(fā)展升級的内在需求,而特朗普政府對(duì)于中興、晉華及華爲等的打擊,客觀上增強了緊迫感和危機感。芯片産業對(duì)中國(guó)之所以重要,主要是因爲在世界産業分工協作鏈條上,中國(guó)承擔了最終的産品制造環節,因此進(jìn)口規模巨大,但很多芯片産品其實并不是在國(guó)内消費的,而是存在于電子産品中銷往世界各地,爲全球電子産業作出貢獻。

元禾華創陳大同認爲,以我們現在的水平,我們并不是要取代全世界,這(zhè)個是不可能(néng)的事(shì)情。但是發(fā)展到一定程度,這(zhè)個産業應該有我們在國(guó)際産業鏈當中的地位,跟我們的市場相符合,能(néng)夠嵌入到這(zhè)裡(lǐ)面(miàn)。

結語

中國(guó)半導體業發(fā)展有它的特殊性,相比對(duì)手們要付出更大的努力與代價。

提高國(guó)産化率,可能(néng)百分比多少并不太重要,關鍵在于要具備一定的“實力”,可以與對(duì)手們基本上能(néng)“平等對(duì)話”的條件。

半導體産業鏈長(cháng),産業發(fā)展有它的“特殊性”,僅有資金是不可能(néng)打通“一切”,因此要冷靜多思考,踏踏實實及一步步的向(xiàng)前,它必定是個漸進(jìn)的過(guò)程,尤其需要時間上的積累。同時中國(guó)半導體業要繼續擴大改革開(kāi)放,加速向(xiàng)全球化及市場化邁進(jìn)。