中美兩(liǎng)國(guó)領導人在大阪G20峰會中結束會面(miàn)後(hòu),全球貿易争端及産業局勢好(hǎo)不容易稍稍穩定,日本經(jīng)濟産業省便立刻宣布將(jiāng)加強氟化氫、氟化聚酰亞胺、光刻膠3種(zhǒng)材料對(duì)韓國(guó)的出口管制,日本政府此舉立刻讓外銷貿易上極度仰賴顯示面(miàn)闆、存儲器的韓國(guó)對(duì)世界貿易組織提出訴訟,而這(zhè)樣的沖突更顯2019年半導體材料産業「屋漏偏逢連夜雨」之困窘。

日本、韓國(guó)半導體企業相互依存

根據國(guó)際半導體産業協會最近更新的半導體材料市場數據,2018整年總營收達519億美元,由台灣地區、韓國(guó)地區分别以22%、17%占比位居第一及第二位置。

在半導體制造版圖遷移後(hòu),日本在全球半導體生态中已從芯片大國(guó)退至更上遊的材料大國(guó),由信越化工(Shin-Etsu)、三菱住友(SUMCO)、住友電木(Sumitomo)、日立化學(xué)(Hitachi Chemical)、京瓷化學(xué)(KYOCERA)等日本廠商把持全球過(guò)半的半導體材料市場份額,而台灣地區、韓國(guó)地區則分别以全球晶圓/封測代工、存儲器大國(guó)成(chéng)爲日本半導體産業的重要出口地區,可見韓國(guó)及日本半導體廠商是高度相互依存的關系。

雖然「加強管制」政策僅是讓相關廠商增加作業負擔,并非「禁止出口」讓整條産業鏈斷炊,但也讓相關廠商及整體市場如驚弓之鳥般戰戰兢兢。

2019年半導體材料市場需求疲弱态勢愈加明顯

事(shì)實上,整體産業景氣在尚未經(jīng)曆美國(guó)與其他各國(guó)貿易矛盾,以及此次日韓間沖突前,電子産業景氣下滑迹象甚至可追溯至2017~2018年智能(néng)型手機和車市兩(liǎng)大應用出貨量下滑,半導體産業因而在2018年底開(kāi)始有較明顯的需求衰退、庫存水位升高迹象,半導體材料市場作爲各種(zhǒng)電子産品最上遊,自然也難逃此波景氣負循環。

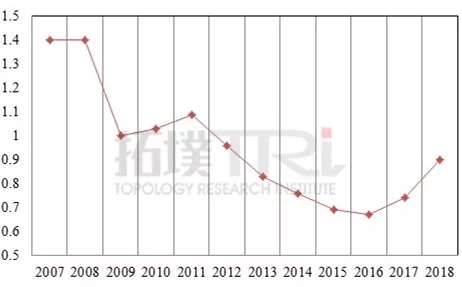

圖:2017~2018年矽晶圓平均單價

注:(1)單位爲美元/平方英寸

source:SEMI;環球晶圓;拓墣産業研究院整理,2019/07

以半導體材料産業中産值比重最大的矽晶圓爲例,伴随着2016~2017年存儲器及各類芯片市場需求欣欣向(xiàng)榮,矽晶圓報價從2016年0.67美元每平方英寸調升至2018年0.9美元每平方英寸。

然随着各晶圓廠相繼在2018年第四季傳出訂單能(néng)見度下降的噪聲後(hòu),矽晶圓大廠也開(kāi)始面(miàn)臨被客戶重新議價的壓力,全球矽晶圓市占第三及第六的環球晶圓及合晶于2019年6月法說會上,其論述也不約而同印證此市場狀況,綜合産業景氣不佳及國(guó)際政治不穩等因素,2019年半導體材料産業難免不受到沖擊。