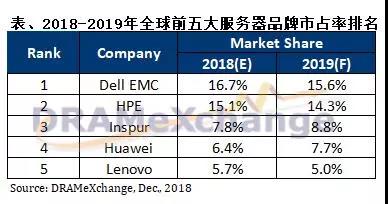

集邦咨詢半導體研究中心(DRAMeXchange)指出,2018年全球服務器市場持續成(chéng)長(cháng),預估全年出貨量年增約5%,達到1,242萬台。從品牌廠出貨市占率排名來看,前三名分别爲Dell EMC、HPE(含H3C)與Inspur,出貨市占率分别爲16.7%、15.1%、 7.8%。

DRAMeXchange資深分析師劉家豪指出,2018年全球服務器出貨成(chéng)長(cháng)動能(néng)仍主要來自于北美品牌廠的貢獻,比重超過(guò)三成(chéng)。

就服務器屬性來看,商務型服務器(Enterprise Server)仍占出貨大宗,而網絡型數據中心(Internet Data Center)的比重則成(chéng)長(cháng)至35%。其主要原因爲數據中心需求受淡旺季影響較小,上半年北美直接代工規模年增17%,而下半年因庫存調整與資本支出放緩,需求略爲趨緩,年增約12%。

從品牌端來看,2018年第一季受到淡季影響,出貨略爲衰退,但第二季開(kāi)始市況明顯回溫,出貨量季成(chéng)長(cháng)超過(guò)一成(chéng)。進(jìn)入第三季後(hòu)整體服務器更達到出貨高峰,來到320萬台。

展望2019年,因新平台備貨周期提前,多數需求已在2018年到位,廠商布局將(jiāng)轉爲保守,2019上半年出貨成(chéng)長(cháng)幅度預估將(jiāng)收斂至2%。待下半年Intel的Gen2與AMD的Rome新平台問世後(hòu),才有可能(néng)再次驅動市場需求。

雲端、商務需求帶動 北美品牌出貨強勁

現階段北美品牌廠出貨表現仍相當強勁,全球市占前兩(liǎng)名的Dell EMC、HPE在商務型服務器表現依舊穩健;其次,随着雲端運算興起(qǐ),Dell EMC在全球雲端基礎架構市場上已占有一席之地,且逐漸擴大存儲服務器的比重,現階段約占全球雲端存儲市場的10%。

反觀營利導向(xiàng)的HPE則逐漸放棄低毛利的超大規模服務器基礎設施代工(Hyperscale Server Infrastructure),轉而專注在企業整合與雲端超融合(Hyper coverage)的整合方案,以提高營收。

浪潮全年出貨近百萬台 華爲出貨年增20%

中國(guó)兩(liǎng)大品牌之一的浪潮,今年受惠于政府政策推動數據中心訂單增加,整體出貨將(jiāng)會接近100萬台,在中國(guó)區出貨市占率近三成(chéng)。

在産品規劃上,浪潮大部分服務器代工與品牌出貨皆集中在中國(guó)國(guó)内互聯網客戶,尤其以一線互聯網廠商BAT(百度、阿裡(lǐ)巴巴與騰訊)最具規模,而在第二線互聯網廠商頭條、美團、滴滴、京東等崛起(qǐ)加持下,今年下半年訂單仍然絡繹不絕。

DRAMeXchange預估,浪潮明年戰略規劃將(jiāng)着重在新客戶群的開(kāi)發(fā),尤以北美客戶爲主要目标。

華爲今年在穩健的電信運營商标案加持下,整體出貨動能(néng)來到曆史新高,全年成(chéng)長(cháng)2成(chéng)。若以出貨規劃來看,中國(guó)區服務器需求約占華爲整體出貨的七成(chéng),其餘則以歐洲車廠與電信運營商的服務器與數據中心建案(5G、telecom server)爲主。