近日,中環股份披露2019年半年度報告,報告期内實現營業總收入79.42億元,較上年同期增長(cháng)22.91%;歸屬于上市公司股東的淨利潤4.52億元,較上年同期增長(cháng)50.69%;歸屬于上市公司股東的扣除非經(jīng)常性損益的淨利潤3.54億元,同比增加58.57%;經(jīng)營性現金流量淨額8.52億元,較上年同期增長(cháng)57.67%;報告期末總資産爲450.6億元,較期初增長(cháng)5.53%;歸屬于上市公司股東的淨資産爲136.96億元,較期初增長(cháng)2.78%,資産負債率61.63%,同比上升5.99%。

營收持續增長(cháng) 毛利率下跌

中環股份主要産品包括半導體材料、半導體器件、新能(néng)源材料、新材料的制造及銷售;其主營業務圍繞矽材料展開(kāi),專注單晶矽的研發(fā)和生産,以單晶矽爲起(qǐ)點和基礎,定位戰略新興産業,朝着縱深化、延展化方向(xiàng)發(fā)展。縱向(xiàng)在半導體制造和新能(néng)源制造領域延伸,形成(chéng)半導體闆塊,包括半導體材料、半導體器件、半導體封裝;新能(néng)源闆塊,包括太陽能(néng)矽片、太陽能(néng)電池片、太陽能(néng)組件。橫向(xiàng)在強關聯的其他領域擴展,圍繞“綠色低碳、可持續發(fā)展”,形成(chéng)光伏發(fā)電闆塊,包括地面(miàn)集中式光伏電站、分布式光伏電站。

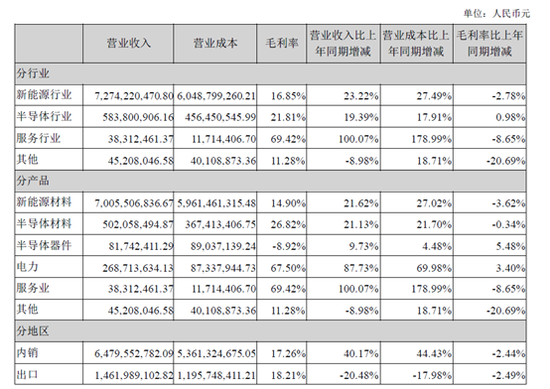

報告期内,中環股份實現營業總收入79.42億元,分行業看,新能(néng)源行業實現營業收入72.74億元,在公司總營收中占比91.6%,同比增長(cháng)23.22%;半導體行業實現營業收入5.84億元,在公司總營收中占比7.35%,同比增長(cháng)19.39%;服務行業和其他占比較小,合計實現營收0.84億元,占比1.05%。

新能(néng)源行業貢獻了中環股份的絕大部分營收,其經(jīng)營情況直接決定了中環股份整體的業績。其在中環股份财報中按産品分爲兩(liǎng)類,第一類是占據絕對(duì)規模的新能(néng)源材料,第二類是電力,也就是太陽能(néng)發(fā)電。

2019年上半年,新能(néng)源材料錄得營收70.06億元,占營收比重88.21%,同比增加21.62%,帶動中環股份整體營收同比大漲22.91%;電力錄得營收2.69億元,同比大幅增長(cháng)87.73%。

數據來源:2019年半年度報告

不過(guò)營收增加的情況下,除半導體行業毛利率同比微增0.98%外,分行業其他業務毛利率同比全部下跌,其中新能(néng)源行業毛利率同比下跌2.78%,服務行業毛利率同比下跌8.65%,其他毛利率同比下跌20.69%。整體來看,中環股份報告期銷售毛利率同比下跌2.56%。

新品矽片陷尺寸之争

值得注意的是,中環股份在新能(néng)源行業和半導體行業依然動作頻頻,不斷在進(jìn)行投入,擴大産能(néng)。

新能(néng)源行業,中環股份稱“全球光伏行業即將(jiāng)進(jìn)入平價上網時代,落後(hòu)産能(néng)將(jiāng)被淘汰,全球新能(néng)源材料優質産能(néng)供給緊缺,資源進(jìn)一步向(xiàng)擁有先進(jìn)産能(néng)的企業集中”,公司重點在内蒙古地區擴張光伏材料産能(néng),四期及四期改造項目已全部達産,2019年上半年太陽能(néng)級單晶矽材料年産能(néng)合計達到30GW,月産破萬噸。中環協鑫五期項目已在内蒙古順利開(kāi)工建設,産能(néng)將(jiāng)達到25GW。五期項目預計2020年開(kāi)始投産,2021年完全達産,屆時其光伏矽片産能(néng)有望實現翻倍增長(cháng)。

半導體産業,中環股份天津工廠8英寸矽片擴産項目已實現設計産能(néng);12寸試驗線項目于2019年2月産出,并持續進(jìn)行研發(fā)工作;宜興工廠預計下半年1條8英寸産線投産,12英寸項目預計2019年第四季度實現設備搬入,2020年第一季度開(kāi)始投産,按項目設計進(jìn)度持續推進(jìn)。

尤其值得關注的是中環股份新推出的12英寸矽片系列産品,中環股份稱其爲“誇父”。

8月16日,中環股份在天津召開(kāi)新品發(fā)布會,推出了12英寸超大矽片“誇父”M12系列産品。此次發(fā)布的新産品M12爲12英寸超大鑽石線切割太陽能(néng)單晶矽正方片,邊長(cháng)爲210mm,對(duì)角爲295mm,表面(miàn)積相比M2矽片提升了80.5%。新品發(fā)布會上,中環股份董事(shì)長(cháng)沈浩平表示:“‘誇父’的發(fā)布將(jiāng)更大幅度的降低光伏電站的BOS(初始投資成(chéng)本)和LCOE(平準化度電成(chéng)本),在助力制造企業獲得更高收益同時,也使更多地區的平價和競價項目順利實施,有效推動全球光伏市場進(jìn)一步發(fā)展。”

中環股份相關資料顯示,同樣的144半片(72塊切半)組件,電池按22.25%計算,M12(矽片邊長(cháng)210mm)P型PERC60片半片組件較M2(矽片邊長(cháng)156.75mm,直徑210mm)72片半片組件功率高出200W,組件轉換效率高0.91%,達到20%以上,疊加高效電池,功率可突破610W。新産品預計降低BOS(初始投資成(chéng)本)0.4元/W以上,度電成(chéng)本降低6.8%,有效推動全球光伏平價市場發(fā)展。

但是,與中環股份同樣是國(guó)内單晶龍頭的隆基股份,卻在8月5日宣布主推166mm大矽片,并稱之“大有所爲、大勢所趨”。隆基股份總裁李振國(guó)指出,不同的矽片規格标準,會導緻整個供應鏈上所用的加工夾具,甚至運輸标準都(dōu)不統一。“如果每一個廠家在尺寸的定義上不一緻,會制約行業的健康發(fā)展。”李振國(guó)稱。因此,隆基股份提倡并推出新一代更優化的166mm矽片。

雖然大矽片是光伏行業的發(fā)展趨勢,中環股份的“誇父”在技術能(néng)帶來更低的BOS(初始投資成(chéng)本),更低的度電成(chéng)本,但正如相關媒體報道(dào):在業内看來,目前210mm矽片僅僅停留在概念端,在電池、組件和電站終端都(dōu)面(miàn)臨着重要挑戰。首先,光伏制造設備廠商沒(méi)有210mm尺寸的現成(chéng)解決方案,量産會受限;其次,電池端的碎片和良率也是問題,基本不可能(néng)支持薄片化趨勢;第三,基于210mm矽片的組件,重量大幅提升,可能(néng)拉升項目安裝成(chéng)本;第四,電站組件尺寸過(guò)大也會增加機械載荷和隐裂風險。

雙龍頭的尺寸之争,究竟是中環股份的“誇父”一鳴驚人,還(hái)是隆基股份的166mm矽片更勝一籌,還(hái)需時間與市場給出答案。